In quest’ultimo articolo parleremo dello salute di Sony e delle reazioni dei competitor.

Sommario

Il mercato videoludico: ritorno al 1979?

Nel primo articolo ho parlato della situazione del mondo videoludico negli anni ’70. Il riassunto è: non esistevano sviluppatori di giochi indipendenti dai produttori di console, fino alla nascita di Activision.

Le acquisizioni solo nel mese di gennaio 2022 di Activision da parte di Microsoft (68,7 mld$), Zynga da parte di Take-Two Interactive (12,7 mld$) e di Bungie da parte di Sony (3,6 mld$) delineano una chiara tendenza all’accentramento nel mercato gaming.

Negli anni scorsi abbiamo visto Zenimax finire nelle mani di Microsoft per 7,5 mld$ e assieme a Minecraft (2,5 mld$). Sony ha acquistato diversi studi nel 2021, eventi che approfondiremo nel prossimo paragrafo. Electronic Arts ha assorbito Codemasters (1,2 mld$), Glu Mobile (2,1) e Playdemic (1,4). Tencent controlla Riot games (League of Legents), Supercell (Clash of Clans), controlla il 40% di Epic Games e molti giochi come CoD: Mobile.

Il pericolo di monopolio/oligopolio è reale, ma non è preoccupante. Continueranno a nascere piccole realtà destinate a crescere e al successo, certamente gli spazi potrebbero essere più ridotti se si viene esclusi da abbonamenti e piattaforme. MA, gli indie hanno sempre vissuto meglio su PC e Valve e simili non si faranno sfuggire l’occasione.

Mi preoccupa di più il pericolo cartello. Già adesso i prezzi dei giochi sono standardizzati al lancio a cifre elevate e i giochi Activision Blizzard non sono mai arrivati a prezzi stracciati anche dopo anni. Vi sembrerebbe strano se dentro il Game Pass i giochi fossero inclusi al day one e l’acquisto singolo fosse disponibile solo a prezzo pieno e anche per lungo tempo? La convenienza degli abbonamenti sarebbe elevatissima.

È chiaro che queste disponibilità liquide di Microsoft e Sony sono frutto sia del successo dei rispettivi prodotti che degli ingenti flussi di denaro liquido generati dalla Pandemia (un vero toccasana per i conti). Tutto questo movimento porta a un ritorno al 1979 con un maggiore peso dei produttori di console che sono tornati a produrre direttamente i giochi per il loro hardware e questo si collega al capitolo esclusive che ho del precedente articolo e di cui secondo me non dobbiamo preoccuparci.

Sony è in salute!

L’annuncio dell’accordo Microsoft-Activision ha provocato un calo di oltre il 7% delle azioni Sony il 18 gennaio. Sui media e sui social sono comparsi annunci funebri per Sony e la richiesta di pareggiare con impossibili acquisizioni. La realtà è molto diversa, l’unica colossale beffa è Crash Bandicot, icona PS passata alla concorrenza.

Sony nel 2021 ha stanziato 2.000 miliardi di yen (circa 17,4 mld$ ovvero 15,2 mld€ al cambio attuale) per investimenti strategici e acquisizioni per raggiungere il miliardo di utenti nel suo ecosistema (quindi non solo Playstation Network). In base a quanto emerge dai dati Sony sono già stati spesi 7,4 mld$ (Bungie compresa) di cui 1,8 per Crunchyroll (streaming anime), resta quindi ancora disponibile un budget di 10 mld$

Nel 2021 acquisito 5 studios di valore: Housemarque (Returnal), Bluepoint (Shodow of The Colossus, Demon’s Souls, Uncharted: The Nathan Drake Collection), Firesprite (The Persistence, anceh in VR), Nixxes Software (specializzata in porting: Tomb Raider, Marvel’s Avengers, Deus Ex: Mankind Divided).1 Jim Ryan ha parlato anche che ci saranno altre acquisizioni (con voci su Square Enix che ha una market cap di 6 mld$ contro i 136 di Sony).

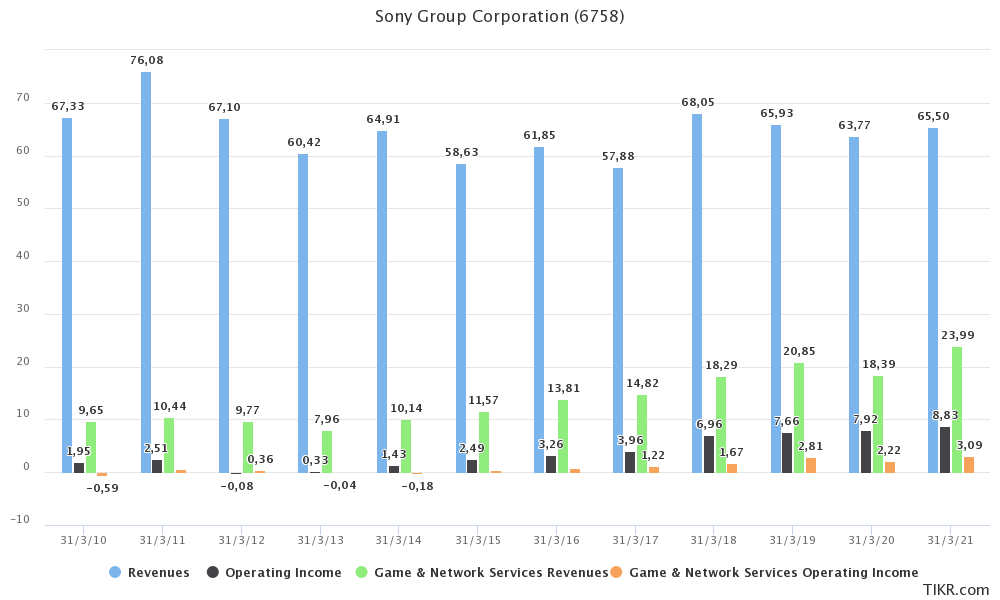

La divisione Sony Interactive Entertainment, di cui fa parte Playstation, è quella che produce più ricavi per Sony circa 18 mld$ per il periodo Q1-Q3 20212, con un net income (utile netto) di 2,25 mld$ (12% del fatturato) ma inferiore a altre divisioni come Pictures (22%) e Imaging & Sensing Solutions (18%). La crescita è del 13% rispetto allo stesso periodo del 2020. Il fatturato della divisione è in calo (7%) ma gli utili sono in aumento (+12%) perché sono diminuiti i costi di produzione di PS5 che non viene più venduta in perdita. Le vendite di PS5 a fine 2021 sono arrivate a 17,3 milioni.

Sony è in salute. I dati ufficiali di marzo 2021 mostrano una crescita dei sottoscrittori di PS Plus del 14% arrivando a 47,6 milioni. La sua divisione Pictures ha stretto accordi con Disney+, Netflix e Hulu per la distribuzione dei suoi contenuti (ricordo che Columbia Pictures è parte del gruppo). Saranno lanciati film come Uncharted (Tom Holland) e serie TV (The Last of Us).

La società di Tokio ha investito 250 milioni di dollari in Epic Games (pari all’1,4% del capitale) valutando quindi la società 17,9 mld$. Notate che la presentazione di Unreal Engine 5 è stata su PS5. In generale, tutte le divisioni Musica, Elettronica, Sensori e Servizi Finanziari sono in crescita.

ma a volte sembra in confusione…

La società nipponica ha fatto un errore grossolano nella comunicazione per PS5. Jim Ryan CEO di Sony Interctive Entertaintment, ha prima sbandierato la sua fede nel cambio generazionale. Facendo intendere che questo si sarebbe tradotto nel tradizionale abbandono di PS4 in favore di PS5 portando solo sull’ultima arrivata le nuove esclusive.

La realtà però parlava già di scarsità di PS5, bagarinaggio e shortage (carenza) di semiconduttori. La scarsità di PS5 e nuovi giochi ha spinto una diminuzione degli utenti PSN da 114 milioni a 104 (periodo giugno 2020- 2021) magari anche verso Xbox.

Ryan ha cambiato rotta, cercando di coccolarsi i 110 milioni di utenti PS4 ancora in circolazione facendo uscire le esclusive anche sulla old gen. Come riporta Bloomberg, Sony ha sospeso la produzione di PS4 Pro ma non della versione standard. Il passaggio di generazione è stato stoppato.

La mossa ha spiazzato gli acquirenti di PS5, spingendo i vecchi utenti a rimanere su PS4 e i nuovi utenti a comprare la più economica PS4 Chi ha preso la console se sperava di giocare a delle esclusive realmente next gen è rimasto deluso. L’obiettivo di Sony è stato limitare le perdite, quindi l’importante è che si giochi all’interno del suo ecosistema. Ma questo non significa che PS stia per morire.

Un altro aspetto discutibile della comunicazione di Sony è che punta molto sul numero di console vendute. Tuttavia, gran parte dei ricavi sono generati dalla vendita di giochi propri o di terze parti e gli abbonamenti a PS Plus.

La comunicazione di Microsoft è sempre stata migliore. La filosofia gioca ovunque con qualsiasi piattaforma è potentissima. Phil Spencer ha svolto un ruolo di ‘imbonitore’ che ha avuto grande risonanza, con complimenti a Sony per Bloodborne e Dualsense, ma anche nei confronti di Valve per lo Steam Deck.

Cosa farà Sony?

In una frase: Niente di nuovo, MA Sony apporterà piccole modifiche al business implementando live service game e portando alcune delle sue esclusive su PC.

Ho letto che qualcuno si aspetta un futuro di Sony soltanto come publisher, ma perché? Playstation vende, la rete non è pronta per il cloud, le GPU costano un rene e, come Nintendo insegna, con la giusta ottimizzazione anche un hardware economico del 2015 (Tegra X1) può regalare capolavori.

La società non ha la forza di replicare a Microsoft, infatti, i 68 miliardi di dollari sborsati per Activision sono l’85% del fatturato annuo di tutta Sony Group Corporation. Sony però ha le sue carte da giocare. Le IP esclusive sono state sempre la sua forza e deve continuare a supportare le sue software house e integrare con precisione chirurgica le più utili sul mercato.

Proprio in questa ottica sono da leggere le acquisizioni del 2021 e quella di Bungie a gennaio 2022. In un post sul sito ufficiale Bungie ha voluto specificare che Destiny resterà disponibile su tutte le piattaforme e che manterrà una totale indipendenza sul franchise e sul suo processo creativo. L’indipendenza è proprio l’aspetto che ha portato alla separazione da Activision nel 2019.

Bungie desidera espandere l’universo di Destiny anche a libri, film, fumetti ecc. Quale migliore società se non Sony per questo obiettivo? Oltre a Destiny 2, la casa giapponese acquisirà competenze e know how nel mondo dei live service game, ossia quei giochi in cui vengono continuamente aggiunti nuovi contenuti per anni dopo il lancio trattenendo l’utente per anni rispetto a un semplice single player.

Gli aggiornamenti possono essere feature, missioni o solo elementi estetici. Alcuni esempi sono World of Warcraft, Fortnite e Apex ma credo che il re indiscusso sia Grand Theft Auto 5, che è vivo e vegeto dal 2013, ha generato ricavi per 1 mld$ nel 2021 e ha raggiunto 155 milioni di copie vendute. Per fare un paragone cartaceo oltre che videoludico, Magic the Gathering è esattamente questo (purtroppo per il mio portafoglio).

Hiroki Totoki, CFO della casa giapponese, ha dichiarato che l’obiettivo sono 10 live service game entro marzo 2026. Sony vuole quindi aggiungere un nuovo modello di business per i suoi Playstation Studios e non può essere che ben accettato dal mercato. Similmente a quanto accade per gli abbonamenti, un live service game genera flussi di cassa più costanti e stabili. Questo modello è da accostare ai costosi e magnifici giochi single player come The Last of Us, Ghost of Tsushima e Ratchet & Clank.

Una strada molto interessante è il porting su PC di alcune esclusive, anche se a distanza di anni. Sony si apre a un nuovo pubblico a cui può vendere a un prezzo discreto e con costi ridotti dei prodotti nuovi per la piattaforma. Le acquisizioni di Nixxes e Bungie sono la prova delle parole di Jim Ryan a gameindustri.biz del tentativo di aumentare i ricavi della divisione gaming passando a una distribuzione multipiattaforma.

Secondo me se Sony vuole puntare a espandersi sul mercato PC deve smettere di far pagare due volte i titoli perché lascia a Microsoft una leva determinante.

Capitolo Spartacus. Premetto che non è stato delineato che servizio sia, quindi le mie sono tutte supposizioni. Si parla di una fusione fra PS Now e PS Plus per arrivare a un Game Pass Sony.

Non sarà paragonabile all’Xbox Game Pass come offerta e prezzo. La società americana si rivolge a milioni di utenti offrendo un parco titoli ampio con generi e stili differenti e su molteplici piattaforme. Può permettersi un prezzo ridotto e il cross gen e il cross platform. Sony è invece ancorata a far pagare due volte i titoli disponibili per Playstation e PC. Mi aspetto un potenziamento di PS Now che deve arrivare almeno sul livello di Stadia e Geforce Now.

Sono possibili alleanze con Apple, Amazon, Netflix o Google? Si, ma avrebbe poco senso. Playstation Network ha 111 milioni di utenti attivi (di cui 48 abbonati a PS Plus), perché portare questo pubblico consolidato a altre piattaforme? Avrebbe più senso un accordo con Epic Games o Valve per la distribuzione dei suoi titoli verso un pubblico nuovo.

Ultimo, mi manca PSP. Sony e Microsoft sono completamente tagliate fuori dal mercato mobile dominato da smartphone (Nintendo è un mondo a parte). Mentre la società di Redmond ha cercato di mettere una pezza miliardaria con King e Activision, Sony ha abbandonato il settore. Valve ha dimostrato di crederci molto, mi piacerebbe vedere un ritorno di PSP indipendente dal cloud.

Gli altri cosa faranno?

Il Game Pass e gli altri abbonamenti si scontrano direttamente con gli store come Gamestop, Valve, Epic Games, ma anche Kinguin e Instant Gaming.

Lato vendita fisica di videogiochi mi sembra che siamo arrivati all’estrema unzione, esisteranno ancora come i vinili ma saranno riservati ai nostalgici. Gamestop deve riciclarsi, nonostante il Pump del 2021, la società resta in difficoltà. Ci sta provando con gli NFT, potrebbe sopravvivere per il merchandising e console, ma la concorrenza di Amazon e simili è sempre più forte.

Gli store collegati a produzioni proprie di videogame o hardware (Valve, Epic. Gog e Uconnect), potrebbero soffrire una diminuzione degli utenti, ma non penso sarà catastrofale. Ubisoft e EA si sono attrezzati con abbonamenti (che novità!). Ubisoft+ sarà disponibile su Xbox ma separato dal Game Pass. EA Play è disponibile anche su Steam. Sicuramente per Valve e Epic Games la presenza massiccia di indie sarà un punto di forza anche perché il porting di questa tipologia di giochi su console è spesso posteriore al successo su PC.

Molti di noi preferiscono ancora comprare il singolo gioco e averlo disponibile per sempre (o fino a quando ci staccheranno internet), motivo per cui anche Kinguin e Instant Gaming continueranno a vivere.

Valve sta per lanciare lo Steam Deck, con il compito di portare in mobilità giochi PC per fare concorrenza al mercato smartphone. Una mossa interessante e potenzialmente molto redditizia perché dovrebbe garantire l’accesso alla nostra libreria Steam, tutti gli store e allo stesso Game Pass. Le prevendite sono andate a ruba.

Problema: il prezzo è molto aggressivo, come detto dal presidente e co-fondatore di Valve Corporation, Gabe Newell. Se avete mai sentito parlare di GPD, Aya Neo e simili campagne su Indiegogo sapete che il prezzo è doppio a una teorica parità di prestazioni e la garanzia è “difficile” da sfruttare. I margini potrebbero essere ridotti, ma sicuramente la collaborazione con AMD e le economie di scala potrebbero aiutare Valve.

Molti portali prospettano nuove acquisizioni, ad esempio Microsoft e EA, ma anche Sony con Square Enix e Nintendo con SEGA con il fine di rendere Final Fantasy o Sonic esclusive. Sicuramente Microsoft ha fatto da apripista a queste gigantesche operazioni, però è anche l‘unica del settore in grado di farle in tranquillità e c’è sempre il pericolo Antitrust.

Magari Amazon, Google, Apple o Facebook hanno la liquidità per entrare prepotentemente nel mercato ma nessuna si è mossa con decisione. Amazon ha investito circa 500 milioni l’anno nei suoi Game Studios iniettando liquidità anche in Crytek ma con scarsi risultati (forse il solo New World?). Facebook pare molto concentrata sul metaverso e ha puntato su acquisizioni VR come Sanzaru Games e Beat games.

Sul cloud gaming o on demand ci hanno puntato un po’ tutti: Geforce Now, Amazon Luna, Google Stadia, PS Now… ma chi ha avuto il successo sperato? La motivazione è sempre la stessa, finchè la maggior parte sarà fortunata ad arrivare a 20 mbit non c’è speranza, ma il cloud è il futuro.

Nintendo

Come dimenticarsi della grande N. In realtà, c’è ben poco da dire. Da anni vive in un mondo a parte, con un ecosistema proprietario e una solida base di utenti difficilmente scalfibile dagli altri brand. Credo che Switch sia un capolavoro anche se le dichiarazioni di Furukawa che la console sia solo a metà del ciclo vitale mi sembrano esagerate.

Nintendo ha già il suo abbonamento per l’Online e riesce a mantenere i prezzi dei giochi elevati e costo dell’hardware contenuto perché il suo è un sistema semi-chiuso. È leader di un suo mercato con il suo pubblico che apprezza il suo stile.

Conclusione

Sony: sfornare esclusive e puntare sulla forza del brand Playstation potrebbe non bastare più? Se nella scorsa generazione non c’è stata partita fra PS4 e Xbox One, qui ci sarà da divertirsi. Playstation può opporsi a Microsoft con esclusive del calibro di God of War e Horizon Forbidden West, oltre che innumerevoli team di qualità a cui si aggiungerà Bungie.

Playstation è in salute e Sony ha molte frecce al suo arco. Lentamente stiamo entrando nella next gen e da ora in poi vedremo la vera lotta. Microsoft non può pensare di sconfiggere Sony in un anno. La concorrenza fa bene al mercato, credo che per noi giocatori sarà un deciso passo avanti.

Per tutti gli altri player del settore cambia poco, al massimo mi aspetto qualche accordo per inserire i rispettivi abbonamenti nell’ecosistema Sony o Microsoft, come ha fatto EA con Steam.

Non vedo l’ora di avere dati precisi sull’evoluzione del mercato e non parlare più di ipotesi. Comunque, spero di avervi dato degli spunti di riflessione.

Note

1 I dati di Sony sono tratti dalla sezione del sito dedicata Investor Relations.

2 NB: l’anno fiscale per Sony finisce il 31 marzo e non il 31 dicembre.

Fonti

Dring C., PlayStation: Bungie deal is about multiplatform, live-service games, Gameindustry.biz

Porter J, Sony invests another $200 million in Epic Games, The Verge

Peters J., Big video game companies just can’t stop buying studios, The Verge

RIPRODUZIONE RISERVATA © Copyright FinanceLooting