Ci sono delle novità per gli aderenti? Come è andata la gestione del Fondo Espero 2021? Le performance? In questo articolo troverete ciò di cui avete bisogno. Se volete approfondire abbiamo già affrontato il Fondo Espero e della pensione complementare nei rispettivi articoli.

Sommario

Le novità per gli aderenti

Il Fondo Espero ha (finalmente) rinnovato l’Area Riservata rendendo più facile accedere alle informazioni della propria posizione, alle impostazioni (es. % di adesione, comparto e beneficiari) oltre a rendere più usufruibile agli utenti l’accesso ai moduli e alle pratiche per le prestazioni pensionistiche oppure al riscatto. È disponibile anche un nuovo simulatore a questo link.

Espero ha anche un profilo Facebook (Fondo.Espero) attraverso cui contattare il fondo e rimanere aggiornati. Sono disponibili anche alcuni tutorial sul canale YouTube del Fondo che approfondiscono temi e domande comuni a molti iscritti, ecco alcuni esempi:

- Come aderire al Fondo Espero per i dipendenti pubblici

- Come richiederela prestazione previdenziale? Liquidazione e Riscatti

Bilancio Fondo Espero 2021

Recentemente è stato pubblicato il Bilancio 2021 del Fondo Espero, una lettura interessante, ma immagino preferiate un riassunto delle 207 pagine.

Nel bilancio potete approfondire l’andamento delle adesioni (in crescita), delle anticipazioni e delle uscite del fondo; la verifica e i controlli interni; il suo funzionamento operativo; la gestione e le performance ottenute; i fatti di rilievo nell’esercizio 2021 e gli obiettivi per il 2022.

Il Fondo ha rispettato i mandati e le normative di legge, adeguandosi alle direttive UE IORP II (2016/2341/UE, recepita dal D. Lgs. 147/2018, sul tema di governance e trasparenza) e Shareholders Rights II ((2017/828/UE recepita dal D. Lgs. n. 49/2019, sul coinvolgimento e l’informativa degli azionisti nelle società quotate).

Emergono alcune importanti note riguardo alla scarsa informazione e conoscenza sull’attività del Fondo e delle previdenza complementare, per cui Espero ha organizzato incontri formativi. Purtroppo l’Italia è sempre negli ultimi posti fra i paesi sviluppati per educazione finanziaria.

Ma… come è andato il Fondo Espero nel 2021?

Contesto economico e finanziario 2021-2022

Prima di tutto, serve un contesto che deve avere respiro globale poiché il Fondo investe in tutto il mondo. Nel 2020-21 i mercati finanziari hanno visto un prepotente rialzo spinto dalle politiche espansive delle banche centrali e dei governi (es. PEPP, PNRR, ribasso dei tassi…) per sostenere l’economia aggredita dalla Pandemia. Questo ha portato a una ripresa del PIL, del credito e dei mercati finanziari.

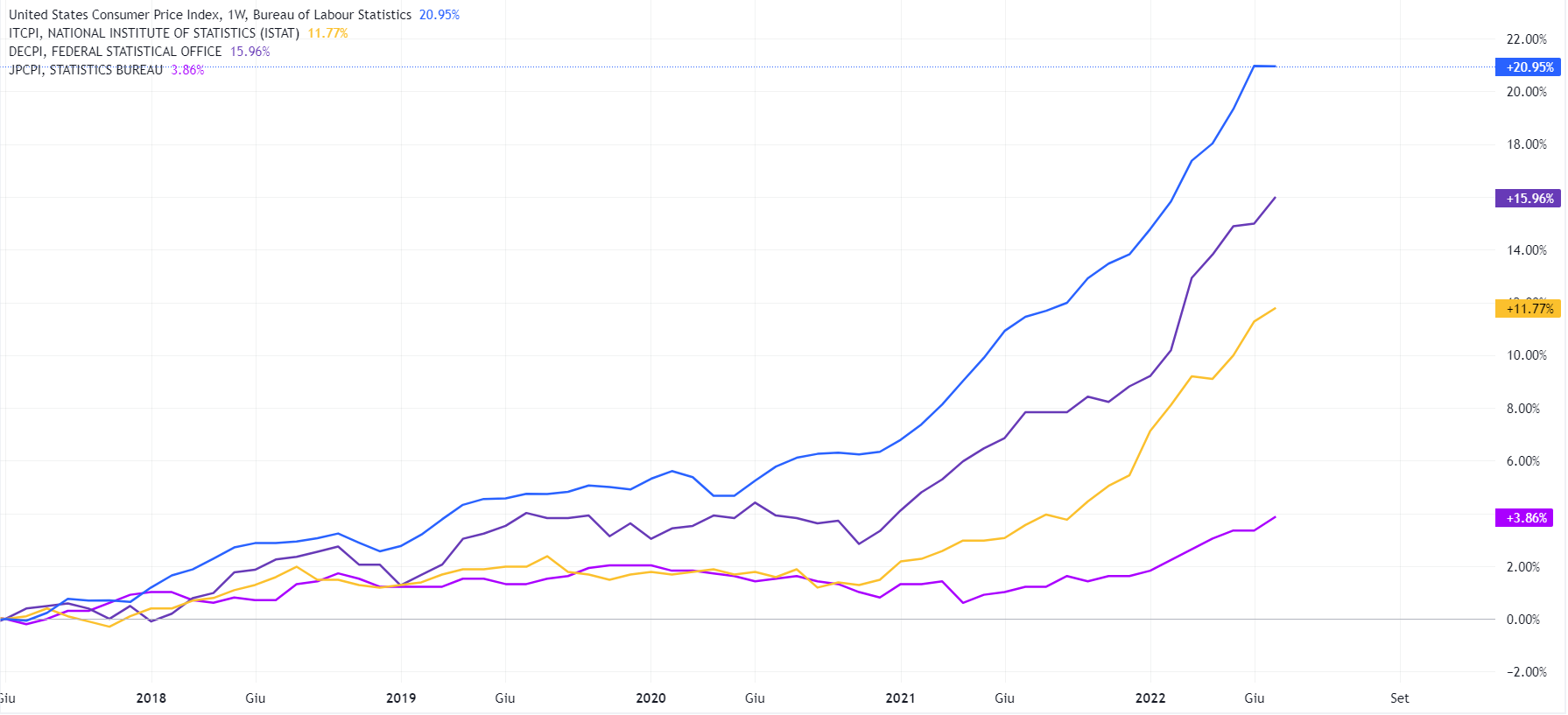

Queste politiche hanno però alimentato l’inflazione (in figura 1 come Consumer Price Index) perché aumentando la domanda non è stato possibile incrementare la produzione di pari passo. Le motivazioni sono principalmente la scarsità di alcuni beni (es. semiconduttori) e lavoratori (es. trasportatori); la catena di catena di approvvigionamento (cd. supply chain) occidentale sbilanciata verso la Cina, la cui politica Zero Covid ha spesso bloccato le esportazioni; infine, per alcune materie prime aumentare la produzione è costoso e ci vogliono anni (es. gas, petrolio, acciaio, grano…).

Possiamo facilmente capire che ciò abbia portato a un aumento dei prezzi, ancora prima del 24 febbraio 2022. L’inflazione ha ridotto la fiducia nonché la spesa di aziende e consumatori portando al raffreddamento (calo) di alcune materie prime (es. rame) e dei mercati azionari già a fine 2021 inizio 2022. In Europa molte delle materie prime hanno ricominciato la loro corsa con lo scoppio delle ostilità in Ucraina, complici le riserve ai minimi con cui ci siamo presentati a inizio 2022 e la dipendenza dalla Russia.

Il rialzo dell’inflazione, ai massimi da oltre quarant’anni in tutto l’occidente, ha portato a un cambiamento delle banche centrali verso politiche più restrittive (riduzione Quantitative Easing e rialzo dei tassi). Questo porterà nei prossimi mesi a un ulteriore rallentamento dell’economia europea e americana perché per raffreddare l’inflazione è necessario rallentare la crescita economica.

Come si sono mossi i mercati in questo contesto?

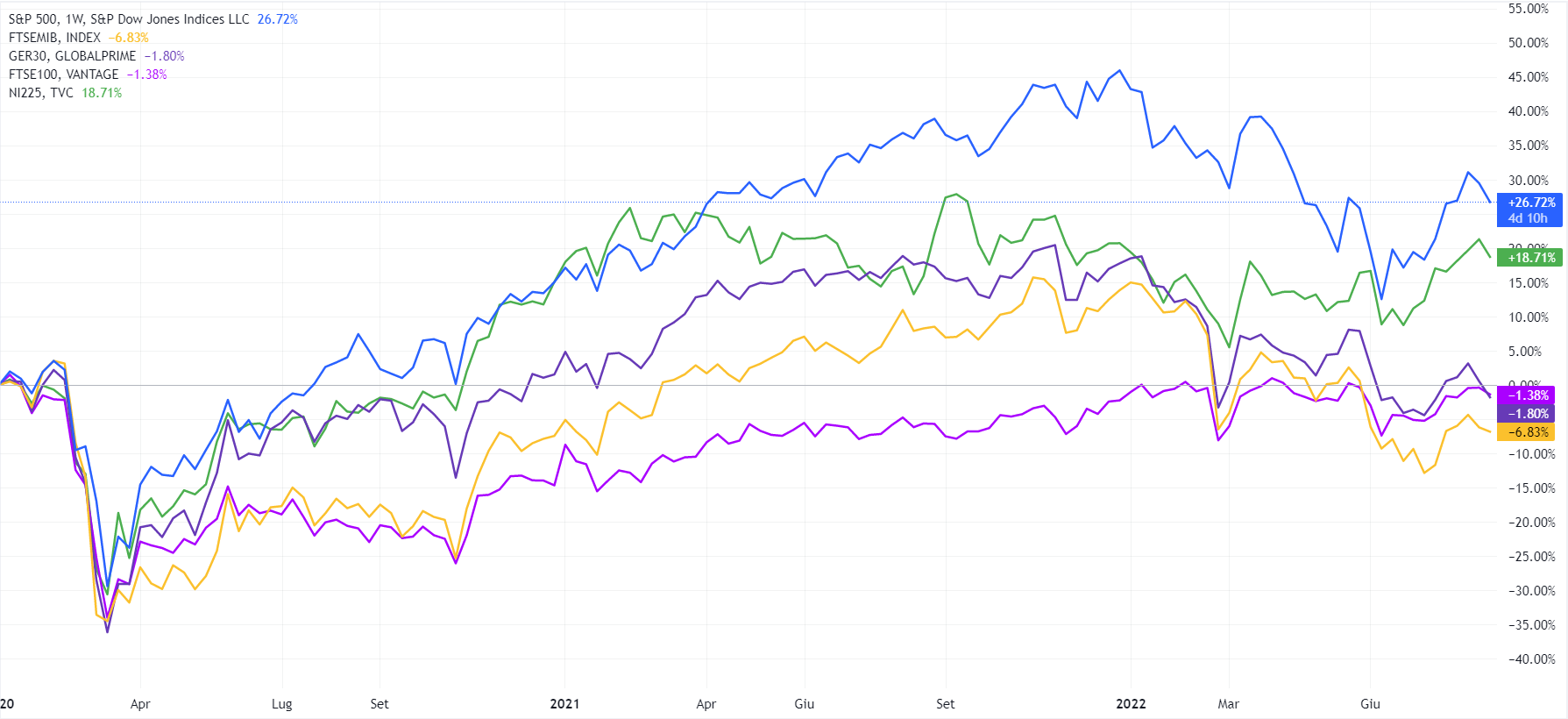

Dobbiamo partire dall’idea che il mercato cerca sempre di anticipare la realtà con la speranza di guadagnare maggiormente. Per questo motivo il mercato tende a muoversi in anticipo e con maggiore vigore di quello che si sta verificando nella realtà (sia a rialzo che a ribasso).

Figura 2. Principali indici azionari mondiali

Come si può vedere i mercati azionari hanno incominciato a calmarsi e scendere già a gennaio, anticipando i dati non positivi del PIL di molti paesi e scontando le aspettative dell’inflazione che hanno indotto a rialzare i tassi le banche centrali. Inoltre, notate che fra dicembre e gennaio la tensione fra Russia e Ucraina stava già aumentando.

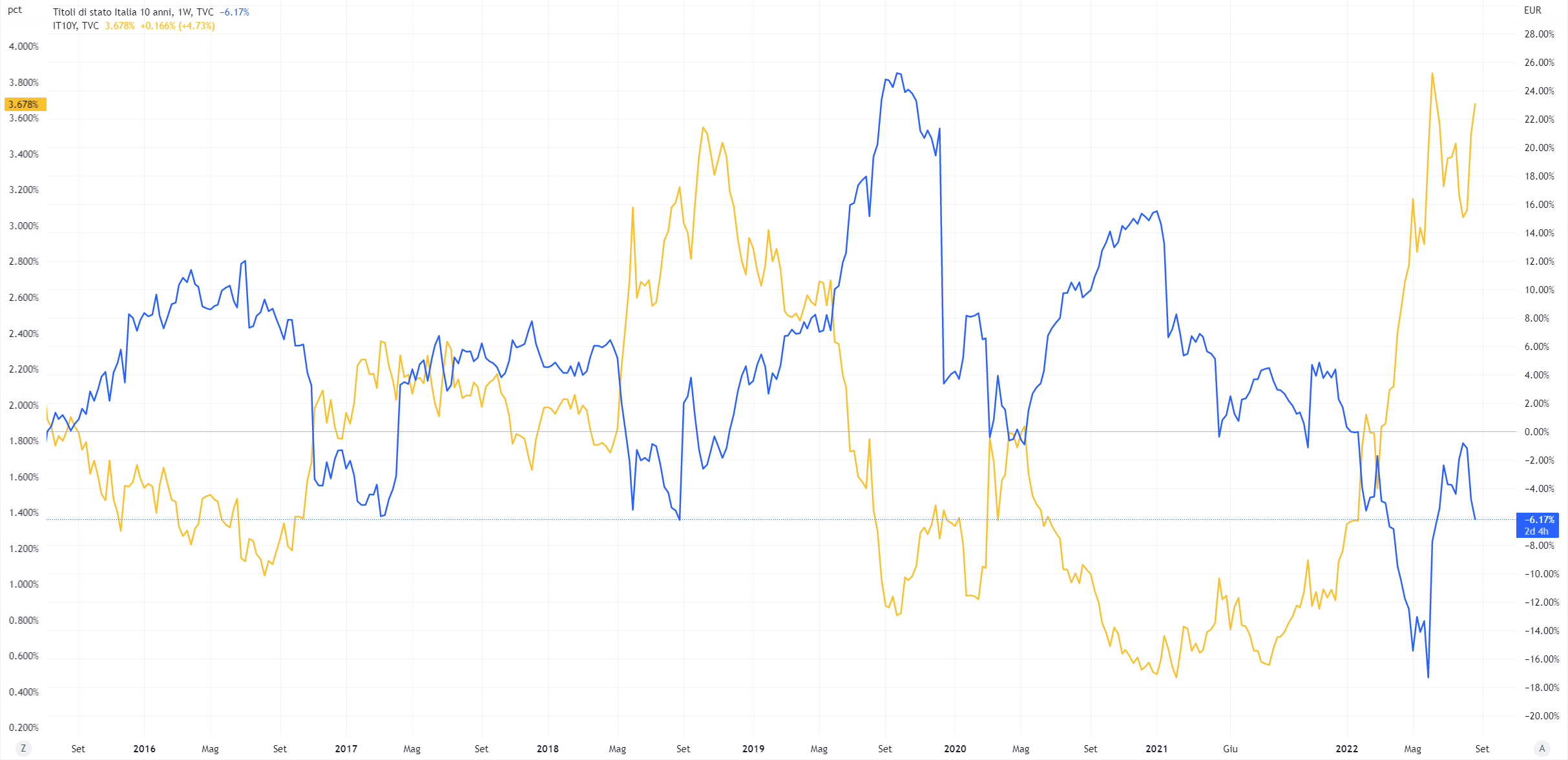

I rendimenti dei titoli obbligazionari sono correlati negativamente al valore dell’obbligazione, sostanzialmente se uno sale l’altro scende. Vi porto come esempio nella figura 3 l’andamento dei rendimenti dei titoli italiani a 10 anni in confronto al loro rendimento.

I rendimenti obbligazionari subiscono variazioni per molti motivi. In particolare, subiscono un rialzo a causa di un aumento dei tassi e delle politiche più restrittive delle banche centrali, per un aumento del rischio percepito a causa di incertezza (anche geopolitica) e per un rallentamento della crescita economica.

Per questo motivo a livello mondiale abbiamo osservato un evidente ribasso nei mercati obbligazionari.

Fondo Espero Garanzia e Crescita

Nell’articolo Il Fondo Espero Conviene? Spiegato in 7 minuti ho voluto descrivere le differenze fra i due comparti di Espero e vi invito ad approfondire questo tema. In sintesi:

- Garanzia si caratterizza per un rischio basso, offre la garanzia del capitale (a determinate condizioni) e investe il 95% del patrimonio in obbligazioni e il 5% in azioni.

- Crescita presenta un profilo medio, non garantisce il capitale e investe il 30% in azioni e 70% in obbligazioni offrendo rendimenti più elevati nel lungo periodo.

Dobbiamo quindi aspettarci delle performance che grossolanamente sono simili con quello che abbiamo visto nei paragrafi precedenti. Entrambi i comparti hanno un benchmark, ossia un indice che ci aiuta a capire come si sta comportando il Fondo in relazione al mercato.

La gestione del patrimonio è affidata a un soggetto esterno alla struttura organizzativa di Espero, un gestore, il cui eventuale fallimento non può in alcun modo colpire Espero e i vostri risparmi.

Il comparto Garanzia è gestito oggi da UnipolSai, partendo dal 2009 ha ottenuto un risultato netto del 22,05% contro il 12,51% del benchmark. La performance annualizzata lorda a partire dallo stesso anno è invece del 1,88%, contro il 1,08% del benchmark.

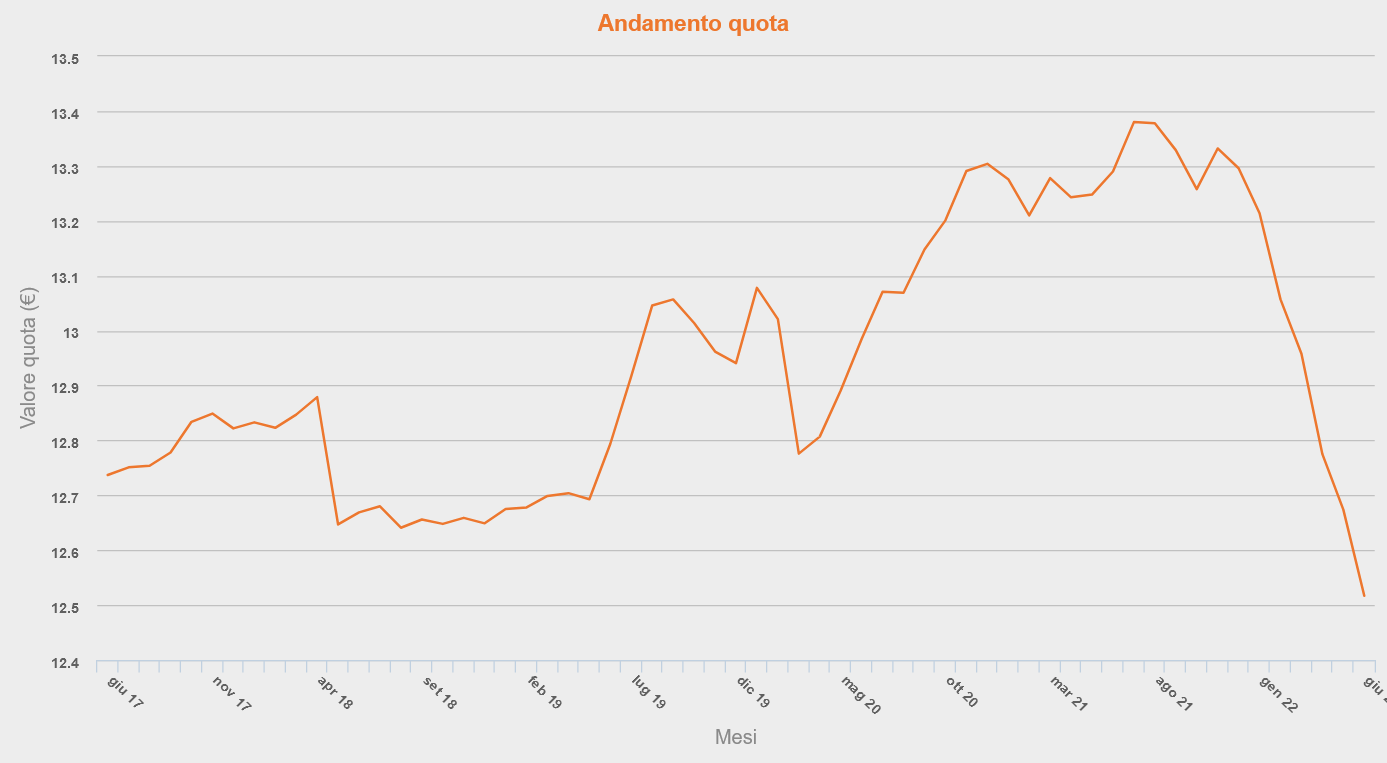

Nel 2021 il risultato lordo della gestione ha ottenuto una performance positiva pari al 0,34% contro lo 0,23% del benchmark. La volatilità è stata pari al 2,06% contro l’1,7% del benchmark. Sul finire del 2021, come possiamo osservare nella figura 4, l’impatto progressivo del rallentamento economico, le politiche delle banche centrali, l’aumento dei rendimenti obbligazionari e la situazione geopolitica hanno rapidamente deteriorato il valore della quota.

Ma non preoccupatevi, come sottolineato nel bilancio rimane ferma la garanzia del capitale versato per cui riceverete almeno quanto avete versato indipendentemente dal valore della quota.

Il comparto Crescita ha dato mandato di gestione a più soggetti, nel bilancio potete trovare le performance e il rischio (volatilità) di ogni mandato e gestore. Qui sotto trovate l’elenco dei gestori, sono tutti profili di alto livello nel mercato europeo e mondiale.

| Mandato | Gestore | Peso Strategico |

| Monetario | Groupama | 10% |

| Azionario Mondiale | State Street | 15% |

| Azionario All Countries | Allianz | 15% |

| Obbligazionario Euro | Groupama | 20% |

| Tail Risk (eventi di rischio rari) | Epsilon | 1% |

| Obbligazionario Global Aggregate | Vontobel | 20% |

| Obbligazionario Global Aggregate 1-3Y | Vontobel | 19% |

Nel 2021 il bilancio mostra che il comparto ha superato il suo benchmark 6,01% contro il 4,1%. Mentre dal 2009 a fine 2021 ha ottenuto un risultato netto del 74,36%, pari a una performance media annua al netto dell’inflazione del 3,09% (contro un’obiettivo del 2%). La volatilità che nel 2020 è stata pari al 6,31% si è ridotta al 2,23% (contro il 2,51% del benchmark), tornando ai livelli pre-pandemia (2,57%).

Il comparto Crescita è meno esposto sulle obbligazioni per cui ha saputo sfruttare la grande ripresa dei mercati azionari e ottenuto performance migliori del comparto garanzia nella fase di rialzo post marzo 2020 assumendo però un rischio maggiore (seppure molto limitato). A dispetto di quello che appare dai grafici, nel 2022 il comparto Crescita ha subito l’andamento negativo dei mercati azionari e obbligazionari perdendo il 7,4% da gennaio a giugno, contro il 5,9% del comparto Garanzia.

Entrambi i comparti hanno raggiunto i loro obiettivi nel 2021, ma anche negli anni precedenti. Crescita ha ampiamente superato il 2% superiore ai livelli di inflazione, mentre Garanzia si è mantenuto in linea con il suo obiettivo di pareggiare la rivalutazione del TFR. Per il 2022 possiamo solo aspettare.

Conclusioni

C’è da preoccuparsi per questo 2022? La risposta semplice è NO. Espero è un fondo pensione. Il vostro orizzonte è probabilmente almeno decennale, non mensile e tantomeno giornaliero. Questi movimenti sono importanti per chi ha un orizzonte di breve periodo (trading).

Espero è vigilato da diversi soggetti e deve sottostare a moltissime norme che implicano anche limiti nei rischi dell’investimento.

Come ho scritto negli altri articoli, Espero investe in migliaia di titoli selezionati e di qualità buona e ottima. Questa diversificazione ci garantisce un’elevata probabilità che il Fondo nel suo insieme non subisca svalutazioni catastrofiche (in stile Argentina o MPS).

Fra le esposizioni di Espero abbiamo Apple (17 mln€), Microsoft (15), Amazon (9), Intesa San Paolo (3); titoli di stato tedeschi con diverse scadenze (es. scadenza a 2 anni per 10 mln€) e italiani (2 anni per 5 mln€) e altri fondi come l’Allianz Emerging Markets EQ-IT8 sull’azionario dei mercati emergenti (15 mld€).

In conclusione, in base alle conoscenze e alle esperienze ad oggi disponibili nel mondo finanziario è molto probabile che nel lungo periodo il Fondo si comporti positivamente.

RIPRODUZIONE RISERVATA © Copyright Finance Looting