Per comprendere al meglio la politica monetaria attuata ad esempio dalla BCE è possibile avvalersi di diversi strumenti. Tra i più utili vi è sicuramente il modello IS-LM (Investment Saving – Liquidity Money), il quale rappresenta in maniera sintetica il pensiero keynesiano. Tale modello spiega la relazione esistente tra i tassi di interesse (i) e l’output totale (Y).

La Domanda Aggregata

Partendo appunto dalle teorie keynesiane bisogna enunciarne alcuni aspetti. Il primo fra tutti è sicuramente quello che riguarda la domanda aggregata la quale esprime la quantità totale della domanda in un’economia (Yad). La funzione della domanda aggregata è così costruita:

Yad = C + I + G + NX

Dove:

C = è il livello dei consumi (la domanda totale per il consumo dei beni e dei servizi);

I = è il livello degli investimenti;

G = è la spesa pubblica;

NX = sono le esportazioni nette.

Keynes riteneva che l’equilibrio si venisse a verificare nel punto in cui la quantità di output offerto (Y) eguagliasse la quantità di output domandato (Yad).

Y = Yad

In questo specifico punto di equilibrio, infatti, i produttori sarebbero stati in grado di vendere tutto l’output realizzato.

L’analisi dei keynesiani, inoltre, assume che il prezzo sia fissato e che quindi le variabili in grado di influenzare la domanda aggregata non sia soggette a cambiamenti a fronte di variazioni nei livelli del prezzo.

Dunque, i fattori in grado di determinare uno spostamento della domanda aggregata di output sono i seguenti:

- Consumi: un incremento del livello dei consumi finirebbe per spostare la domanda aggregata verso l’alto, viceversa un decremento la spingerebbe verso il basso;

- Investimenti: un incremento degli investimenti avrebbe un effetto simile ai consumi con le medesime variazioni viste per i consumi;

- Spesa pubblica: il medesimo effetto visto per consumi e investimenti si avrebbe con questa variabile;

- Esportazioni nette: ancora una volta la variazione che si avrebbe è uguale a quella vista nelle situazioni precedenti;

- Tasse: in questo specifico caso le tasse non influenzerebbero direttamente la domanda aggregata, ma un loro incremento inciderebbe inevitabilmente sul livello del reddito influenzando quindi i consumi. Ci si trova dunque di fronte ad una relazione inversa.

Il modello IS – LM è costruito proprio ipotizzando una situazione di equilibrio dove l’output prodotto eguaglia la domanda aggregata e visto che come abbiamo anticipato il livello dei prezzi si ritiene fisso, le quantità reali e nominali coincidono.

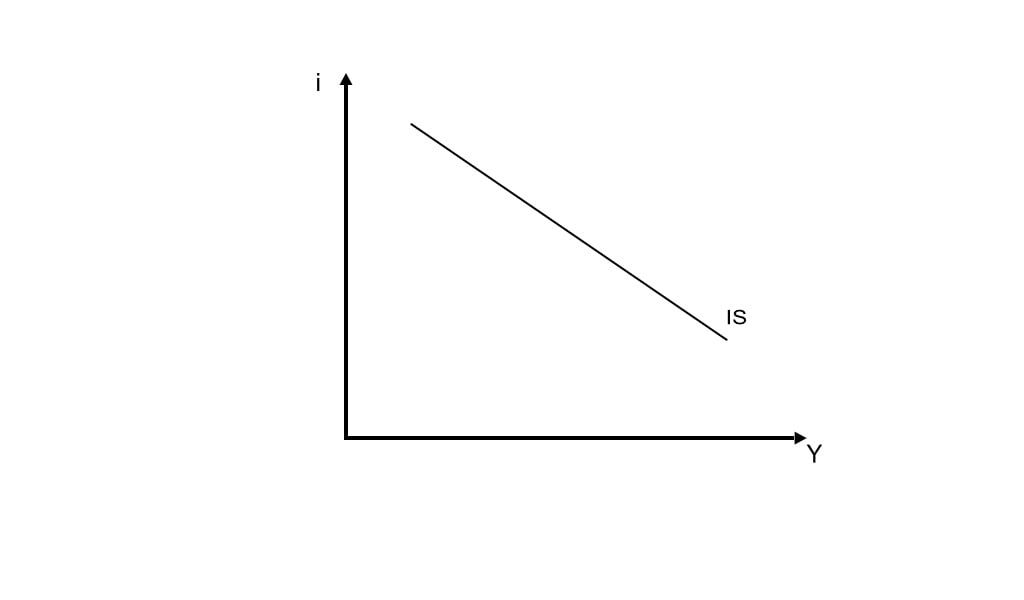

La Curva IS

La curva IS di base rappresenta l’equilibrio presente sul mercato dei beni e traccia tutti i punti in cui la quantità totale dei beni prodotti Y è uguale alla quantità dei beni domandati Yad. Dunque, i fattori in grado di influenzarla sono gli stessi che abbiamo visto per la domanda aggregata.

Nel modello in questione identifica la relazione presente tra il livello di output aggregato e i tassi d’interesse. In altre parole, la curva IS ci dice quanto output occorre produrre, per ogni livello dei tassi d’interesse, affinché ci sia equilibrio sul mercato dei beni.

Le variazioni dei tassi d’interesse possono provocare i seguenti effetti:

-

Livello degli investimenti: le imprese tendono ad effettuare gli investimenti in capitale fisso nel momento in cui ritengono che il guadagno derivante sia maggiore rispetto al costo legato al prestito richiesto. A fronte di ciò, un aumento dei tassi d’interesse, il quale incrementerebbe i costi per le imprese, finirebbe per ridurre il livello degli investimenti e viceversa. Qualora le imprese disponessero di un surplus e non volessero investire in capitale fisso, allora vi sarebbe la possibilità di acquistare titoli, infatti questi garantirebbero rendimenti maggiori a fronte di tassi più alti e viceversa:

- + Tassi d’interesse / – Livello investimenti in capitale fisso / + Investimento in Titoli;

- – Tassi d’interesse / + Livello investimenti in capitale fisso / – Investimento in Titoli.

- Livello delle esportazioni nette: un aumento dei tassi d’interesse in questo caso provocherebbe una maggiore appetibilità per gli asset denominati in valuta domestica rispetto a quelli denominati in valuta estera. Dunque, questo comporterebbe un aumento della domanda di asset domestici e un incremento del tasso di cambio.

La Curva LM

La Curva LM

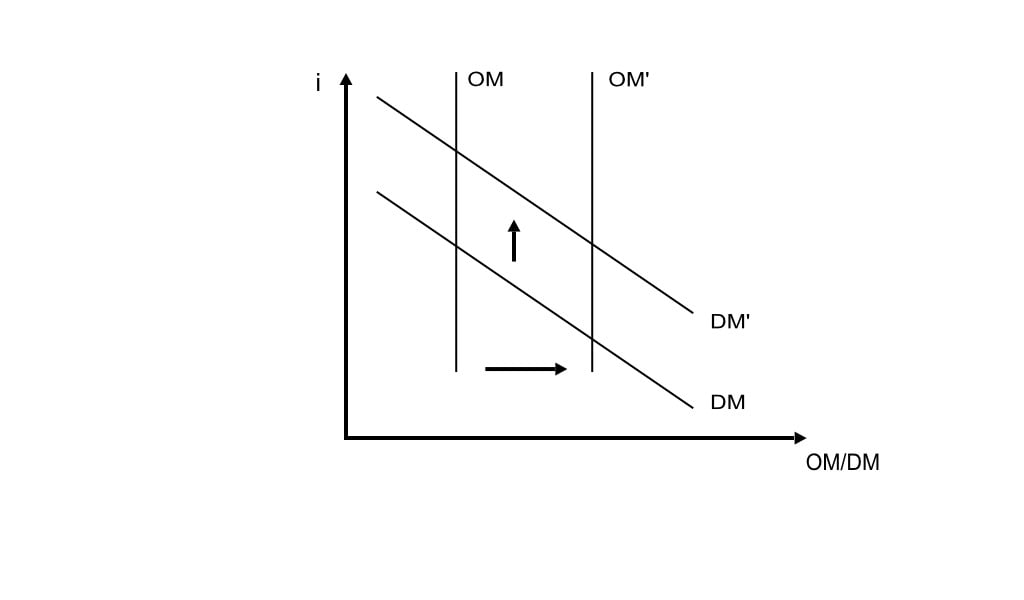

La curva LM rappresenta l’equilibrio presente sul mercato monetario, infatti traccia tutti i punti in cui la quantità domandata di moneta (DM) è uguale all’offerta (OM).

Nella teoria keynesiana la domanda di denaro è correlata positivamente al reddito, pertanto un incremento di quest’ultima variabile aumenterebbe le transazioni effettuate con conseguente aumento della domanda di moneta. A seguito di una maggiore richiesta di moneta il tasso d’interesse andrà ad aumentare a sua volta.

I fattori in grado di spostare la curva LM sono i seguenti:

- Variazione dell’offerta di moneta: un incremento dell’offerta di moneta sposterebbe la curva LM verso destra, viceversa un decremento la spingerebbe verso sinistra. Bisogna precisare che l’offerta di moneta è fissa e indipendente dal tasso d’interesse perché le politiche economiche effettuate dalla BCE sono immuni dalle variazioni dei tassi. Nel piano cartesiano, infatti, questa variabile viene rappresentata da una linea orizzontale;

- Variazione della domanda di moneta: un incremento della domanda, causato per esempio da una riduzione dei tassi, provocherebbe uno spostamento verso l’alto della curva. In questo caso, inoltre i consumatori preferirebbero mantenere la liquidità.

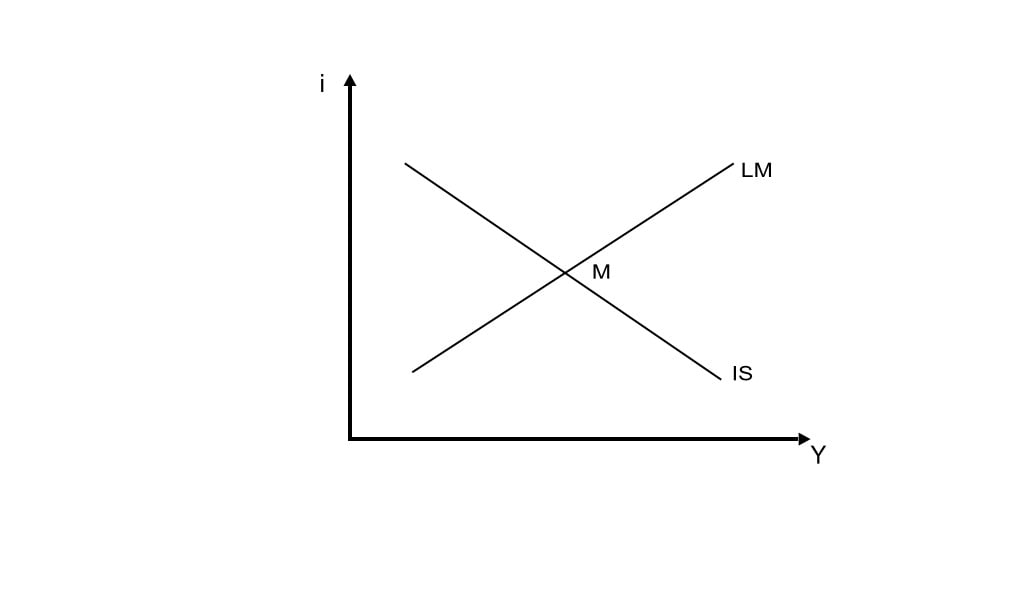

Il mercato dei beni e quello della moneta, quindi, saranno in equilibrio nel punto di intersezione delle due curve (M) sopra presentate (IS e LM). In tale situazione, infatti, l’output aggregato eguaglierà la domanda aggregata e la domanda di moneta eguaglierà l’offerta di moneta.

Il mercato dei beni e quello della moneta, quindi, saranno in equilibrio nel punto di intersezione delle due curve (M) sopra presentate (IS e LM). In tale situazione, infatti, l’output aggregato eguaglierà la domanda aggregata e la domanda di moneta eguaglierà l’offerta di moneta.

Y = Yad DM = OM

RIPRODUZIONE RISERVATA © Copyright FinanceLooting