Contango e Backwardation sono le due conformazioni in cui si può presentare la Curva Forward, quella che unisce i prezzi di tutte le scadenze dei futures su un determinato sottostante. Ricordo che i futures sono contratti derivati, su cui abbiamo pubblicato un articolo dedicato.

Sommario

La Curva Forward

La curva forward è importante perché tutti i futures presentano una scadenza e all’avvicinarsi di questa data è necessario scegliere se rinnovare il contratto (rollover) in una scadenza successiva o chiudere la posizione. Questo è un problema sensibile per tutti gli investitori, compresi quelli in ETF, ETC e ETN che utilizzano una replica tramite futures.

L’andamento della curva ci fornisce importanti informazioni sulle aspettative degli operatori dei mercati sul sottostante, sull’inflazione e sull’economia nel complesso. Questi operatori sono sia commercial, sia non commercial che i retail, se vuoi approfondire ti consiglio il mio articolo sul Commitments of Traders. La curva forward ci aiuta anche a capire la stagionalità di una commodities e ci fornisce indicazioni per lo spread trading.

Contango

La situazione di contango (o riporto) si verifica quando il prezzo spot del sottostante è inferiore ai prezzi futuri indicati dai contratti futures. La curva è quindi inclinata positivamente verso l’alto a destra del grafico. Ricordo che il prezzo dei contratti futures è guidato dalla domanda e dall’offerta, quindi gli investitori sono disposti a pagare di più una merce nel futuro.

La differenza è generalmente spiegabile con il Cost of Carry (costo di mantenimento, trasporto, assicurazioni, interessi finanziari…), questo è presente per i futures su tutti i sottostanti. Le spese aumentano assieme alla durata del contratto. La curva però può segnalarci anche le aspettative di inflazione degli investitori.

Vi ricordo che che avvicinandosi alla scadenza in qualunque situazione di mercato i prezzi dei futures convergeranno verso il prezzo spot, questo è il cd. principio di convergenza dei prezzi future e spot alla data di regolamento.

Al momento del rollover si andrà incontro a una perdita (cd. negative roll yield) poiché andremo ad acquistare un contratto dal prezzo superiore rispetto al prezzo spot per mantenere la stessa posizione. Questa underperformance è evidente anche in ETF, ETC e ETN che investono su futures (in qualunque sottostante).

Backwardation

La curva in Backwardation (o deporto) descrive una situazione in cui i prezzi delle scadenze più vicine sono superiori a quelli delle scadenze lontane. Gli investitori avranno un positive roll yield, un guadagno, poiché il contratto successivo comporta un costo inferiore, generando un’overperformance rispetto al prezzo spot. La curva che unisce i prezzi dei futures è inclinata verso il basso.

Questa conformazione della curva è particolare e fornisce interessanti informazioni. Ad esempio potrebbe indicare un’eccesso della domanda nel presente per cui risulta conveniente avere il possesso fisico della materia prima (convenience yield) rispetto a investire in un future, pertanto aumenta il prezzo spot.

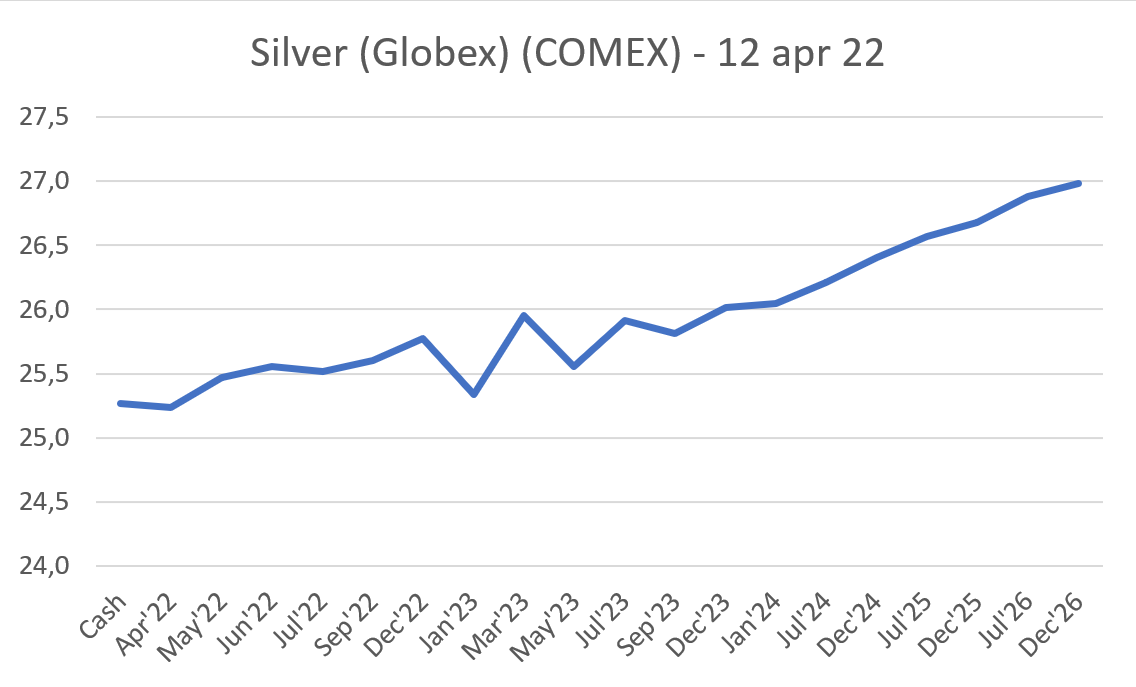

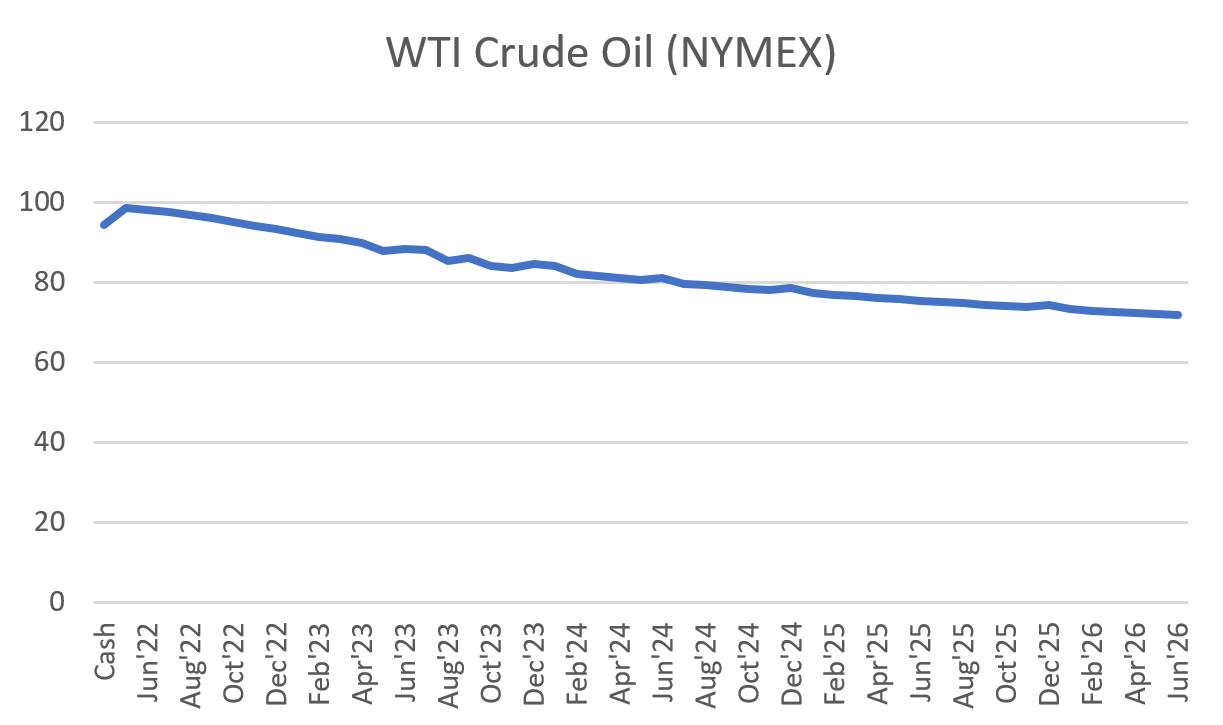

Come esempio usiamo il West Texas Intermediate (WTI o Texas Light Sweet), i cui futures sono quotati al NYMEX e il petrolio sottostante è scambiato Cushing in Oklahoma. Questi futures si trovano spesso backwardation nei momenti di tensione, come a marzo-aprile 2020 durante lo scoppio della pandemia di Covid-19 o durante l’Invasione Russa dell’Ucraina nel 2022. Nel grafico sottostante possiamo notare come gli investitori si aspettino ancora un aumento dei prezzi nella scadenza di giugno, probabilmente in vista di nuove sanzioni alla Russia. Lo spike dovrebbe riassorbirsi nei mesi successivi, forse anche per il rallentamento economico a cui pare ci stiamo avvicinando.

La curva in riporto implica l’aspettativa del rialzo dei prezzi a pronti. Nel mercato delle commodity negli ultimi anni il prezzo è sempre stato mediamente in crescita, per esempio a causa del costante aumento della domanda da parte della Cina e degli altri paesi emergenti, per questo il Contango viene definita come situazione fisiologica. La domanda di prodotti agricoli si è impennata grazie allo sviluppo dell’industria dei biocombustibili. L’offerta invece non è cresciuta di pari passo per colpa di limiti tecnologici e di costi di produzione sempre maggiori.

Tuttavia, momenti di stress come la pandemia di Covid-19 hanno segnalato la possibilità di situazioni backwardation in tutte le commodities, compreso il succo d’arancia della Florida, in questi casi gli investitori si aspettano una caduta dei prezzi dovuta principalmente al calo della domanda.

Possono essere presenti sia Contango che Backwardation?

Si, alcuni futures presentano un andamento misto fra riporto e deporto. Molto dipende dalla natura del sottostante. Per le commodities e gli indici di volatilità (VIX futures) questo dipende molto dalla crescita della domanda per le scadenze più vicine. Per i futures su indici azionari invece le quotazioni dipendono per esempio dai dividendi attesi.

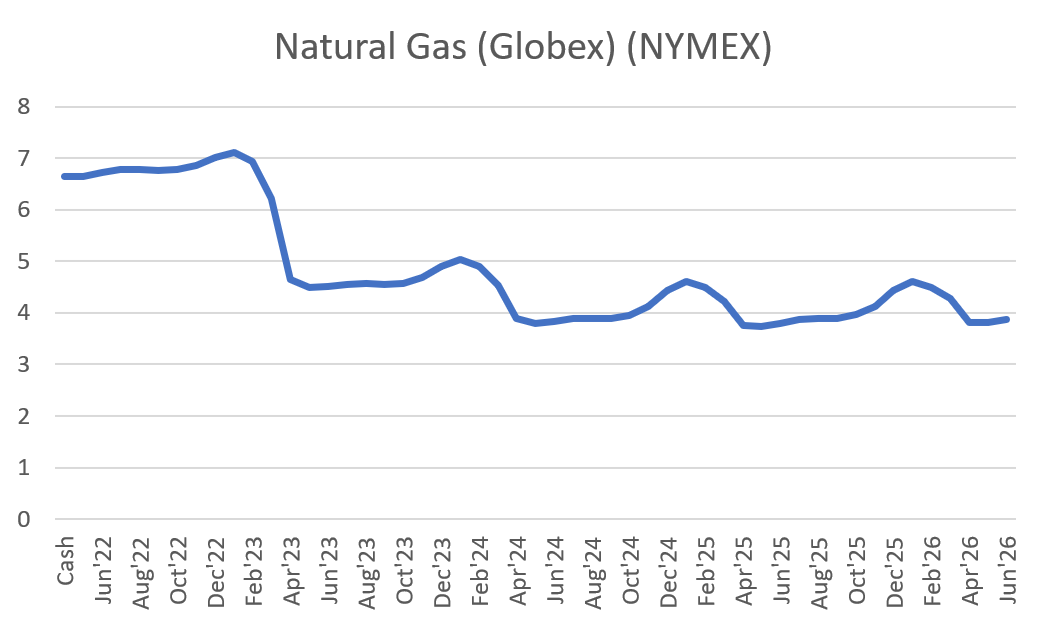

La Forward Curve del natural gas descrive molto bene questa situazione. Per prima cosa il grafico ci aiuta a notare una stagionalità abbastanza regolare del gas. Nella prima parte notiamo come l’impatto della crisi Ucraina-Russia abbia portato un rialzo del prezzo, i futures però segnalano per la fine del 2022 un calo delle quotazioni.

In generale, il natural gas alterna situazioni di contango prima del picco dei consumi invernali per il riscaldamento, per poi passare in deporto fino all’avvicinarsi della stagione estiva nella quale il consumo per i condizionatori rilancia i prezzi. Potrebbe verificarsi una lieve backwardation a metà estate. Come potete vedere i prezzi dei futures anticipano l’effettivo termine delle stagioni proprio perché sono contratti a termine che fissano in anticipo i prezzi.

Per un investitore potrebbe essere conveniente posizionarsi long in backwardation, sfruttando il positive roll yield, mentre converrebbe posizionarsi short nella fase di contango. Negli ETF, ETC e ETN che investono in futures la situazione può essere devastante, ancora di più se si investe in strumenti a leva.

Vi riporto il caso del WisdomTree Natural Gas ETC (NGAS:IM) quotato su Borsa Italiana. Il benchmark è il Bloomberg Natural Gas Subindex, che rappresenta un portafoglio dei futures più vicini alla scadenza e non solo l’ultimo contratto o il prezzo spot. Si nota come il negative roll yield dovuto all’effetto contango della curva dei futures del natural gas ha portato l’ETC a perdere valore costantemente. Nell’ultimo periodo la crisi Ucraina – Russia ha rilanciato il prezzo dell’ETC ma come abbiamo visto nei grafici precedenti è probabile un ribasso futuro. Questi non sono strumenti per il lungo termine.

Per mitigare il negative roll yield possiamo:

- Scegliere Exchange Traded Products che scaglionano gli investimenti in diverse scadenze in modo da effettuare il rollover di solo una parte dei contratti ogni mese e limitare il contango.

- Utilizzare ETP con un minor numero di scadenze (es. grano e mais, perché seguono i raccolti) e quindi con una minore necessità di effettuare il rollover.

- Investire in strumenti che cercano di minimizzare l’effetto contango acquistando un paniere di commodities oppure cercando di ottimizzare le scadenze in modo che si massimizzi il roll yield. Un esempio è l’Invesco Optimum Yield Diversified Commodity Strategy No K-1 ETF (PDBC)

- Acquistare ETP che investono su scadenze più lontane (es. Brent 1, 2 o 3 anni) perché risentono in misura minore degli effetti di contango e backwardation e sono meno volatili rispetto a quelli a breve scadenza e la frequenza di rinnovo dei contratti è minore.

Conclusioni

Conoscere la Curva Forward, le situazioni di Contango e Backwardation, il meccanismo di rollover dei futures sono elementi fondamentali per fare investimenti consapevoli e comprendere le notizie e come funzionano i mercati. Queste situazioni si verificano per tutti i futures in qualunque sottostante.

Riassumendo: con la curva in Contango i prezzi sono più alti in futuro rispetto al prezzo attuale. Il rinnovo delle posizioni in futures genera una perdita chiamata negative roll yield. Se la curva è in Backwardation, i contratti attuali e i prossimi presentano un prezzo spot superiore ai prezzi futures delle scadenze successive. Al rinnovo si genera un positive roll yield.

Gli Exchange Traded Products che utilizzano futures se detenuti per un periodo medio lungo sono particolarmente esposti al negative roll yield, ma con una gestione attenta e consapevole è possibile limitarne l’effetto.

Un consiglio: potete trovare la Forward Curve nella tab a destra di Tradingview visualizzando il prezzo di un futures.

Se vuoi approfondire come sono nati i futures abbiamo pubblicato una ricerca dedicata.

Fonti

Paltrinieri A. (2013). “Gli exchange-traded commodities: il caso natural gas“, in Banche e Banchieri.

Boost (2015), Contango & Backwardation in Boost ETCs.

ETF Securities. ETPedia, The educational guide to Exchange Traded Products (ETPs)

J. Hill, D. Nadig, M. Hougan, D. Fuhr (2015), A Comprehensive Guide to Exchange traded Funds (Etfs)

Richard A. Ferri (2010), The ETF book: all you need to know about exchange-traded funds. John Wiley & Sons.

RIPRODUZIONE RISERVATA © Copyright FinanceLooting