In questo articolo ci concentriamo su Perseo Sirio, il fondo pensione per i dipendenti pubblici (esclusa la scuola, che ha il Fondo Espero). Vedremo chi può aderire, come funziona, i comparti disponibili, i vantaggi fiscali, il confronto con il TFR. i meccanismi del silenzio-assenso per i neoassunti e valuteremo le criticità.

La previdenza complementare è il secondo pilastro del sistema pensionistico italiano. Il suo scopo è integrare la pensione pubblica, il primo pilastro, che secondo le stime ufficiali della Ragioneria di stato, dal 2040 potrebbe coprire solo il 60% dell’ultimo stipendio. In un contesto di invecchiamento demografico e carriere frammentate, accumulare risparmi durante la vita lavorativa non è più una scelta, ma una necessità.

Sommario

- 1 Fondo Perseo Sirio: cos’è, a chi si rivolge, perché nasce

- 2 Chi può aderire e come si aderisce

- 3 Prestazioni del Fondo

- 4 Pro: vantaggi dell’adesione a Perseo Sirio

- 5 I comparti di investimento di Perseo Sirio

- 6 Performance storiche: il TFR

- 7 Contro: le criticità dell’adesione a Perseo Sirio

- 8 TFS e lavoratori prossimi alla pensione

- 9 Conclusione

- 10 Bibliografia e Sitografia

Fondo Perseo Sirio: cos’è, a chi si rivolge, perché nasce

Perseo Sirio è il fondo pensione negoziale riservato alla maggior parte dei lavoratori pubblici. È nato nel 2014 dalla fusione dei fondi Perseo (Regioni, Enti locali, Sanità) e Sirio (Ministeri, Agenzie fiscali, Università, Ricerca e altri enti centrali). L’operazione, promossa da ARAN e parti sociali, ha permesso di razionalizzare l’offerta previdenziale del pubblico impiego e contenere i costi di gestione.

È un fondo senza scopo di lucro, strutturato secondo il modello della contribuzione definita: l’importo finale dipende da quanto si versa e dai rendimenti ottenuti. È soggetto alla vigilanza della Commissione di vigilanza sui Fondi Pensione e iscritto all’Albo COVIP (n. 164).

A fine 2023, Perseo Sirio contava circa 207.000 iscritti (il 13,2% dei potenziali aderenti, pari a oltre 1,5 milioni di lavoratori), in forte crescita rispetto all’anno precedente (+22%), grazie anche all’introduzione del meccanismo del silenzio-assenso per i neoassunti. Il patrimonio gestito ha superato i 549 milioni di euro.

Chi può aderire e come si aderisce

Possono iscriversi a Perseo Sirio:

- Tutti i dipendenti pubblici a tempo indeterminato o determinato (con contratto di almeno 3 mesi continuativi), inclusi Ministeri, Regioni, Comuni, Sanità, Università, Enti di ricerca, Agenzie fiscali, Presidenza del Consiglio, ENAC, CNEL.

- Dirigenti, anche medici e veterinari, degli stessi comparti.

- Dipendenti di enti collegati alla PA con accordi specifici (es. Agenzia del Demanio, Unioncamere, CONI).

- Lavoratori di settori affini (cliniche convenzionate, enti religiosi, imprese sociali) se convenzionati.

- Dipendenti in aspettativa sindacale o appartenenti a organizzazioni sindacali firmatarie dei CCNL pubblici.

Possono aderire anche i familiari fiscalmente a carico degli iscritti, con contribuzione autonoma e gli stessi vantaggi fiscali. In questo caso, la contribuzione minima fissata è di 200€ annui. Se il requisito di carico fiscale viene meno, è possibile proseguire con versamenti propri, trasferire la posizione o richiedere il riscatto.

L’adesione può avvenire seguendo due modalità:

- Volontariamente, in qualsiasi momento della tua carriera, compilando il modulo di iscrizione disponibile sul sito del fondo o presso l’amministrazione di appartenenza oppure tramite il portale NOIPA se la tua amministrazione lo consente (es. ministeriali, agenzie fiscali, alcuni enti centrali).

- Automaticamente, tramite meccanismo di silenzio-assenso per i neoassunti dal 2022: in assenza di esplicita rinuncia entro 6 mesi, l’iscrizione viene attivata d’ufficio, con successiva possibilità di recesso entro 30 giorni. Il comparto di destinazione sarà quello Garantito, di cui saranno spiegate le caratteristiche in seguito.

Il meccanismo del silenzio-assenso ha avuto un impatto significativo: gli iscritti sono passati da circa 85.000 nel 2021 a oltre 200.000 nel 2023. Solo nel primo anno, oltre 24.000 nuovi aderenti sono entrati in Perseo Sirio tramite adesione automatica.

A partire dal mese successivo all’iscrizione, vengono conferiti al fondo il TFR maturando (in gestione virtuale presso INPS), il contributo volontario del lavoratore (almeno l’1% dello stipendio lordo) e il contributo aggiuntivo dell’1% a carico del datore di lavoro. L’aderente potrà sospendere e riprendere i versamenti. L’ammontare finale è chiamato montante e rappresenta la somma dei contributi versati e i rendimenti ottenuti dall’investimento di queste somme sui mercati finanziari.

Prestazioni del Fondo

L’aderente al momento del pensionamento per vecchiaia o anzianità ha diritto alla restituzione del capitale accumulato (cd. montante finale) e potrà scegliere fra ricevere una rendita mensile o ricevere tutto il capitale finale se la rendita di Espero è inferiore all’assegno sociale INPS, oppure il 50% in capitale e il 50% in rendita. Le tipologie di rendite sono vitalizia semplice, reversibile, certa per 5 o 10 anni e successivamente vitalizia, rendita con restituzione del capitale residuo (Controassicurata) e rendita con raddoppio dell’importo in caso di perdita dell’autosufficienza (cd. Long Term Care). Ulteriori dettagli qui.

Le prestazioni pre-pensionistiche sono: anticipazione; riscatto per cessazione del rapporto di lavoro o per decesso; trasferimento a un’altra forma pensionistica (dopo 3 anni di adesione o 2 per i privati) e RITA (Rendita Integrativa Temporanea Anticipata) che permette di tamponare un’eventuale periodo non lavorativo entro 5 anni dalla pensione. Per approfondire clicca qui.

Pro: vantaggi dell’adesione a Perseo Sirio

Contributi extra e valorizzazione del TFR

I contratti collettivi prevedono che, versando un contributo minimo personale calcolato sullo stipendio lordo (es. 1%), il lavoratore ottenga un ulteriore 1% a carico dell’amministrazione. Si tratta di una quota aggiuntiva che non spetta in assenza di adesione al fondo.

Tutto il TFR maturando (6,91% della retribuzione) viene conferito al fondo, dove ottiene una rivalutazione legata ai rendimenti realizzati sui mercati, anziché restare presso il Tesoro, dove è rivalutato dell’1,5% + 0,75% inflazione (e tassato al 17%).

Agevolazioni fiscali su contributi, rendimenti e prestazioni

- Contributi deducibili: fino a 5.164,57 euro l’anno sono interamente deducibili dal reddito IRPEF, con un risparmio fiscale proporzionale all’aliquota del contribuente.

- Rendimenti tassati al 20%: rispetto al 26% previsto per gli strumenti finanziari ordinari. Se il rendimento deriva da titoli di Stato (cd. White List) la tassazione scende al 12,5%, aumentando la crescita netta del capitale.

- Prestazione finale tassata tra il 15% e il 9%: l’aliquota scende dello 0,30% per ogni anno di partecipazione oltre il 15°, fino a un minimo del 9%. Al contrario, il TFR lasciato in azienda viene tassato con l’aliquota media IRPEF, in genere intorno al 23-25%.

Gestione professionale e trasparente

Il fondo affida la gestione del patrimonio a società specializzate selezionate tramite gara, operanti sotto il controllo del CdA dello stesso, della COVIP e della banca depositaria BFF Bank s.p.a.. Nello specifico si tratta di HSBC Global Asset Management, per i comparti azionario e obbligazionario e UNIPOLSAI per il comparto garantito. I capitali versati sono giuridicamente separati dai bilanci pubblici e protetti: non sono aggredibili da creditori né legati alle sorti finanziarie dell’ente datore.

Costi contenuti e struttura trasparente

La struttura dei costi dei fondi negoziali come Perseo Sirio è estremamente competitiva, perché non deve remunerare reti distributive e non ha spese commerciali. Le uniche spese fisse sono una quota di iscrizione una tantum di 2,75 euro e una quota associativa annuale di 16 euro, prelevata mensilmente in piccole frazioni.

Sul fronte delle commissioni, i costi di gestione sono tra i più bassi del settore previdenziale, con livelli che variano a seconda del comparto scelto (di cui parleremo più avanti). In media, l’Indicatore Sintetico di Costo (ISC) su un orizzonte lungo (35 anni) si attesta intorno allo 0,4% annuo per la maggior parte delle linee, ben al di sotto di fondi aperti e piani assicurativi individuali, che spesso superano l’2% o addirittura il 3%. Questi costi più elevati incidono sul rendimento netto finale per l’aderente. L’aumento progressivo degli iscritti consentirà di sfruttare le economie di scala e ridurre ancora i costi.

Inoltre, non sono previste penali per l’uscita, per il cambio comparto o per il trasferimento ad altra forma pensionistica (dopo due anni, come da normativa). Anche le richieste di anticipazione non comportano oneri aggiuntivi, se non quelli amministrativi minimi.

I comparti di investimento di Perseo Sirio

Perseo Sirio offre una struttura multi comparto che permette agli aderenti di personalizzare l’investimento previdenziale in base al proprio profilo di rischio e alla distanza dalla pensione. Dal 2023 sono disponibili sei comparti finanziari più un profilo automatico life-cycle, differenziati per composizione, obiettivi e orizzonte temporale. Tutti i comparti sono a gestione attiva e hanno l’obiettivo di battere un indice di riferimento (cd. Benchmark). L’aderente può scegliere di cambiare il comparto dopo la scelta iniziale.

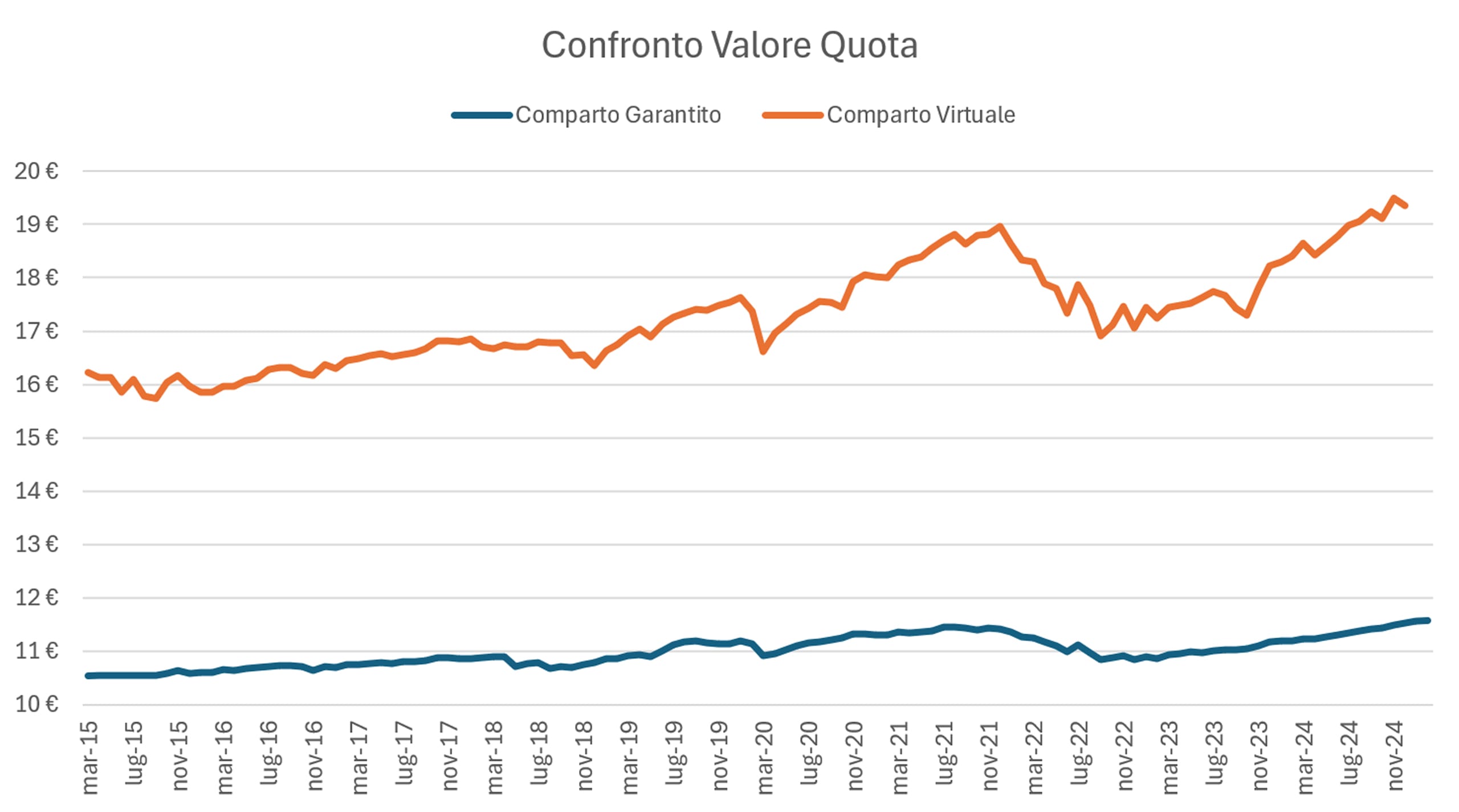

- Comparto Garantito: la linea più prudente, indirizzata a chi è prossimo alla pensione o vuole la massima sicurezza. Il portafoglio è composto dal 95% in obbligazioni (titoli di Stato e corporate di alta qualità) e 5% in azioni. Il benchmark mira a replicare la rivalutazione del TFR privato. Offre una garanzia di restituzione del capitale in caso di pensionamento, invalidità, decesso o disoccupazione >48 mesi. Il costo di gestione è 0,93% annuo, più elevato rispetto agli altri comparti per via della copertura assicurativa.

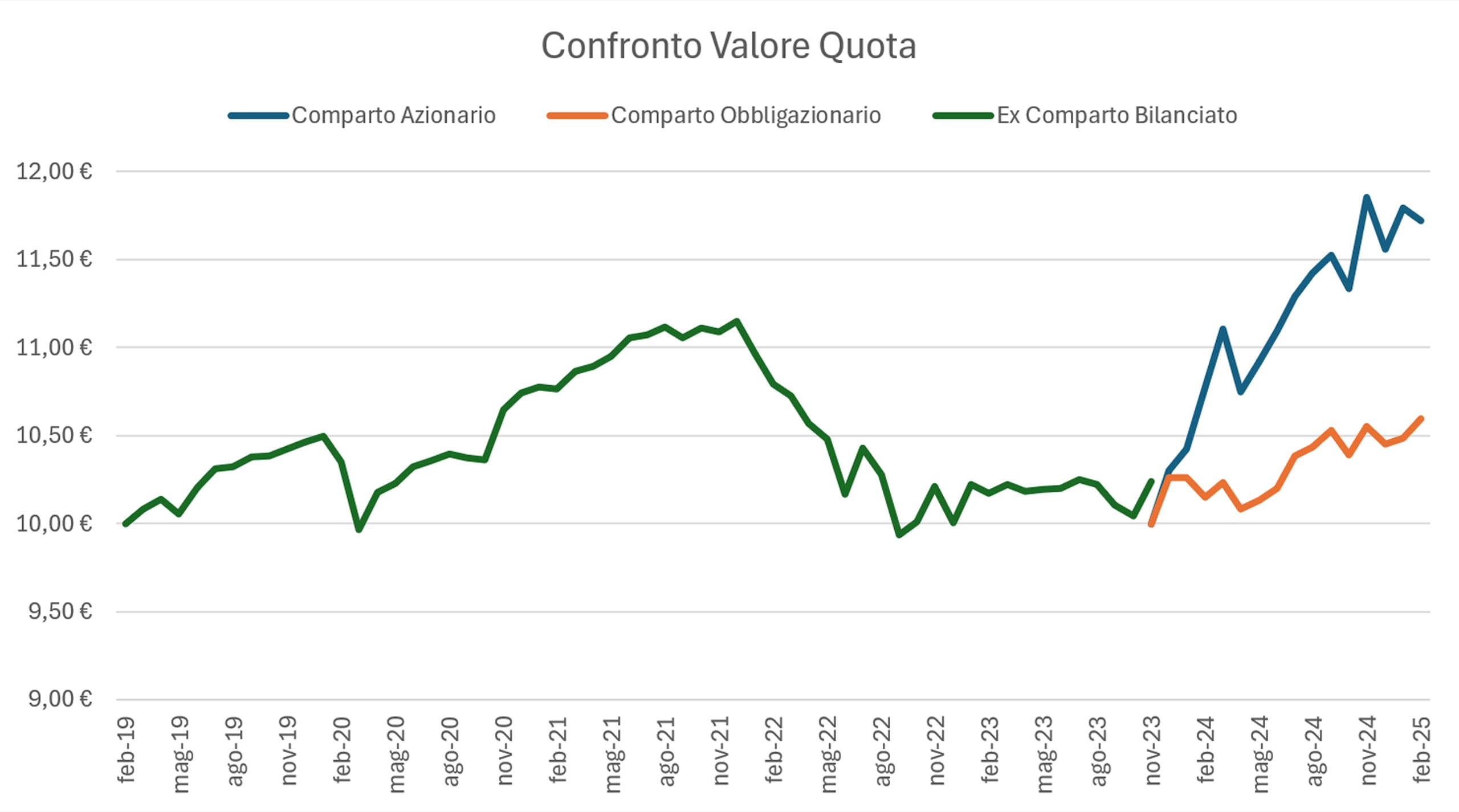

- Comparto Obbligazionario: composto solo da obbligazioni (70% titoli di Stato, 30% corporate), è pensato per chi cerca stabilità e basso rischio e per orizzonti medio-brevi. Il costo di gestione è pari al 0,39% annuo.

- Comparti Bilanciati: il fondo presenta 3 diversi comparti con costo annuo fra 0,40% e 0,42%.

- Prudente: 70% obbligazioni, 30% azioni. Per orizzonti tra 5 e 10 anni. Limite di volatilità: ~8%.

- Crescita: 50/50. Indicato per chi ha 10–20 anni alla pensione. Per orizzonti oltre i 15 anni.

- Dinamico: 70% azioni, 30% obbligazioni. Per chi ha oltre 20 anni davanti e alta tolleranza al rischio.

- Comparto Azionario: è il comparto più aggressivo, con esposizione al 100% ai mercati azionari. Non è selezionabile direttamente, ma solo all’interno del profilo life-cycle, in fase iniziale del percorso. Il costo di gestione è circa 0,43% e l’orizzonte di investimento è superiore ai 20 anni.

- Comparto Virtuale (TFR pubblico figurativo): per i lavoratori pubblici, il TFR non è versato materialmente al fondo ma resta presso INPS e viene rivalutato figurativamente in base alla media dei rendimenti dei principali fondi pensione negoziali (DM 23/12/2005). Al contrario del fondo per i lavoratori della scuola, la cui rivalutazione è in base all’andamento del comparto.

- Profilo Life-Cycle: non è un vero comparto ma una soluzione automatica (senza il tuo intervento) che adegua nel tempo l’asset allocation in base all’età. Si parte dai comparti più dinamici (Azionario o Dinamico), per poi passare gradualmente a Crescita, Prudente e infine al Garantito in prossimità della pensione.

Aderire presto consente di massimizzare l’effetto della capitalizzazione composta: i contributi si sommano ai rendimenti nel tempo, dando vita a un montante finale che può risultare significativamente superiore rispetto al semplice accantonamento del TFR in azienda.

A livello tecnico ogni mese viene acquistato un numero corrispondente di quote del fondo all’ammontare del contributo. Queste quote sono rappresentative degli investimenti effettuati dal fondo (cd. paniere) nei vari comparti. All’interno dei comparti garantito e obbligazionario troviamo ad esempio BTP Italiani, titoli di stato tedeschi, americani e francesi. Mentre nel comparto azionario troviamo aziende solide come MIcrosoft, Sony, Pepsi, Tesla o AXA.

Nei prossimi grafici possiamo vedere l’andamento del valore delle quote che riflettono efficacemente la propria composizione. Si noti come il comparto obbligazionario sia molto meno rischioso dell’azionario, ma quest’ultimo beneficia di rendimenti nettamente superiori.

Come visto per Espero, anche Perseo integra i fattori ambientali, sociali e di governance (i criteri ESG che abbiamo approfondito) nelle sue politiche di investimento, riconoscendo che la sostenibilità è un valore economico e una responsabilità sociale. Tuttavia, non vengono ancora applicati i criteri UE per le attività economicamente sostenibilità, sebbene ci sia un impegno nella selezione di emittenti con buone pratiche ESG (fonte: Informativa sulla Sostenibilità), escludendo ad esempio i produttori di armi controverse.

Performance storiche: il TFR

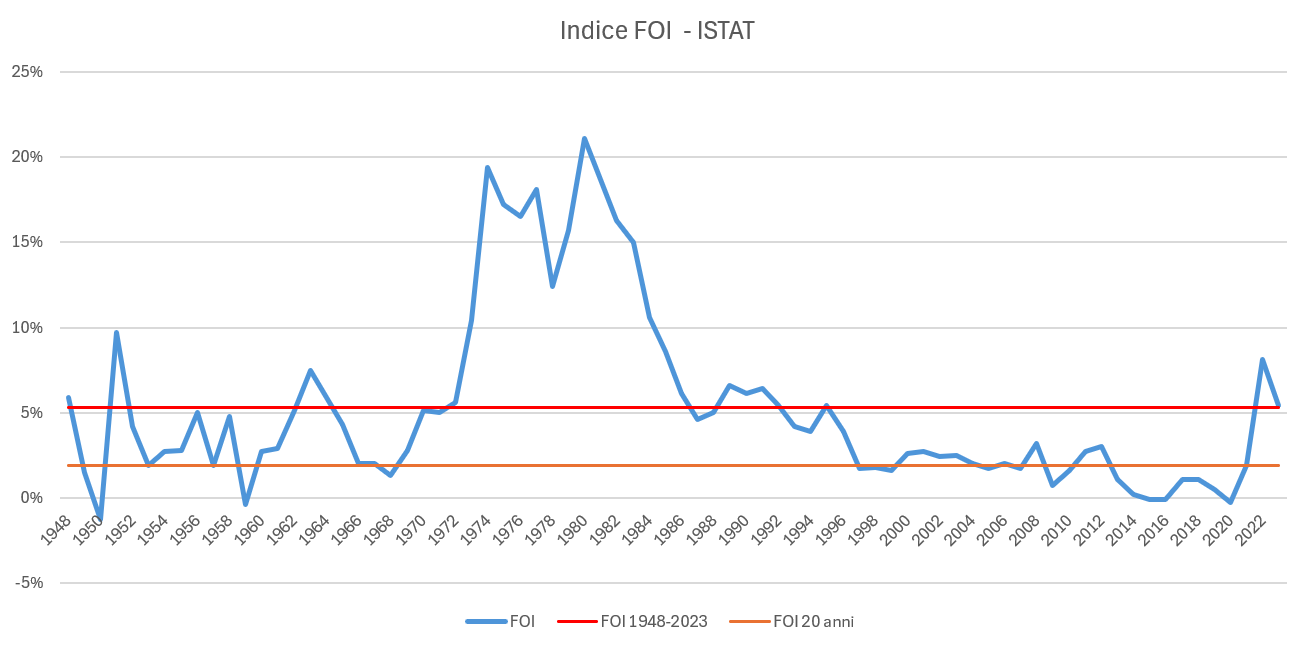

Analizzare l’andamento dei rendimenti di Perseo Sirio è fondamentale per valutare la convenienza dell’adesione, in particolare rispetto alla rivalutazione del TFR lasciato all’INPS o in azienda, che segue la formula legale dell’1,5% + il 75% dell’inflazione FOI. In periodi di bassa inflazione la rivalutazione si mantiene a valori bassi inferiori al 2% e, come abbiamo visto nell’approfondimento per il Fondo Espero, rende conveniente l’adesione alla previdenza complementare. Tuttavia, in periodi di forte inflazione (come il 2022) la rivalutazione può superare il 6-7%, valori difficilmente raggiungibili dai fondi pensione.

Dobbiamo però notare che per trovare un periodo duraturo di convenienza alla “non adesione” alla previdenza complementare dobbiamo ritornare al periodo degli shock petroliferi degli anni ’70 e primi anni ’80. Secondo i dati COVIP, infatti, nel periodo 2011–2021 i fondi pensione negoziali hanno reso in media il 3,7% netto annuo, a fronte di un TFR rivalutato dell’1,9% medio.

Perseo Sirio ha seguito un andamento analogo: tra il 2018 e il 2020 ha ottenuto un rendimento cumulato di +3,94%, risultando il miglior fondo negoziale nel periodo. Ricordo anche che le rivalutazioni tabellari del TFR sono assoggettate a una tassazione del 17% annuo. Per questi motivi, nel lungo periodo è ragionevole pensare che l’adesione ai fondi pensione possa superare la rivalutazione tabellare del TFR lasciato all’INPS o in azienda.

Contro: le criticità dell’adesione a Perseo Sirio

Pur offrendo numerosi vantaggi, Perseo Sirio presenta alcune criticità da considerare, legate alla natura previdenziale del fondo.

- Rischio e volatilità: i rendimenti del fondo non sono garantiti (escluse le casistiche del comparto Garantito). Le linee con componente azionaria, come il Bilanciato o il Life-Cycle in fase iniziale, espongono l’aderente alle oscillazioni dei mercati, che in alcuni anni possono comportare cali temporanei del valore della posizione. Motivo per cui chi sceglie comparti più dinamici deve avere un orizzonte temporale lungo e una certa tolleranza al rischio.

- Tempo necessario per i benefici: I vantaggi fiscali e finanziari maturano nel lungo termine. Chi aderisce pochi anni prima della pensione potrebbe non accumulare abbastanza per giustificare l’adesione, anche se l’1% aggiuntivo del datore resta un’opportunità.

- Liquidità limitata: i contributi versati sono vincolati alla finalità previdenziale e non liberamente prelevabili. Sono previste possibilità di anticipazione (es. spese sanitarie gravi, acquisto prima casa) e riscatto in determinati casi, ma con condizioni precise e tempi tecnici. Il fondo è un accantonamento di lungo periodo.

- Rivalutazione del TFR in periodi inflattivi

- Cosa succede se cambia il parametro fissato per legge di rivalutazione del TFR lasciato all’INPS o in azienda?

TFS e lavoratori prossimi alla pensione

Per i lavoratori assunti prima del 2001, che maturano ancora il TFS (Trattamento di Fine Servizio), l’adesione a Perseo Sirio comporta il passaggio al TFR per la quota futura. Questa scelta va valutata caso per caso con molta attenzione.

Prima di tutto per i lavoratori pubblici assunti prima del 1° gennaio 2001, ancora in regime di TFS, è previsto un ulteriore contributo statale pari all’1,5% della base di calcolo, che equivale all’incirca all’1,2% della retribuzione (quindi 1% garantito a tutti i lavoratori + 1,5% per un totale del 2,2% della retribuzione annua).

Il calcolo del TFS si basa sull’ultima retribuzione percepita che normalmente è la più elevata nella vita del lavoratore. Inoltre, il calcolo del TFS potrebbe non essere il semplice calcolo dell’80% dell’ultima retribuzione, ma bisogna tenere conto se si tratta di Indennità di Buonuscita (IBU) o Indennità Premio di Servizio (IPS). In generale, c’è una maggiore convenienza a restare in TFS per chi ha un aumento corposo dello stipendio negli ultimi anni di lavoro. Se mancano pochi anni alla pensione, il rischio è perdere parte del TFS (spesso più generoso del TFR) senza avere il tempo necessario per compensare con i rendimenti del fondo.

Se restano almeno 10 anni di servizio, l’adesione può comunque risultare conveniente, specie se si considera l’1% del datore, la fiscalità agevolata e il ritardo nei pagamenti del TFS (mentre nel fondo si può ricevere parte in capitale subito). Inoltre, il TFR viene rivalutato dal momento della pensione al momento dell’effettivo incasso dell’aderente (sempre all’1,5% + 75% dell’indice FOI), mentre il TFS non viene rivalutato.

Conclusione

Perseo-Sirio offre una combinazione di benefici difficilmente replicabile da soluzioni alternative: contributo aggiuntivo del datore di lavoro, incentivi fiscali significativi, gestione professionale e costi molto contenuti. Trattandosi di un fondo di categoria, non profit e con governance paritetica, Perseo Sirio offre condizioni difficili da replicare nel mercato retail, privilegiando l’interesse dell’aderente.

L’adesione è particolarmente vantaggiosa per chi ha molti anni di lavoro davanti, grazie alla capitalizzazione composta e alla forza del contributo aziendale, ma possono trarne vantaggio anche chi è a metà carriera. Chi si avvicina alla pensione può valutare il comparto garantito e usufruire del contributo, tenendo presente le complicanze relative all’eventuale TFS.

Le criticità esistono – rischio finanziario nei comparti dinamici, minore liquidità, convenienza più bassa nel brevissimo termine – ma sono mitigabili con scelte consapevoli e congruenti con le proprie necessità.

In definitiva, Perseo Sirio è uno strumento efficace, equo e strutturalmente vantaggioso, che consente al lavoratore pubblico di costruire con gradualità una pensione integrativa adeguata al proprio stile di vita. E come sempre nella previdenza, il fattore tempo è decisivo: prima si comincia, meglio è.

Se vuoi fare una prova il fondo ha reso disponibile un simulatore a questo link.

Bibliografia e Sitografia

Covip, Relazione Annuale, 7/6/2023 – Dati sulle adesioni e sulle performance dei fondi pensione.

Fondo Perseo Sirio, Documento sulla politica di investimento

Istat (feb 2025), I prezzi al consumo per le famiglie di operai e impiegati, disponibile su www.istat.it

Testuzza C. (2024), Previdenza complementare: ruolo del sindacato e rendite 2023 dei fondi Sanità e Perseo-Sirio, il Sole 24 Ore

www.fondoperseosirio.it

RIPRODUZIONE RISERVATA © Copyright FinanceLooting