Nel 2025 ci sono tre novità rilevanti per il Fondo Espero: l’introduzione del meccanismo del silenzio assenso, la costituzione di un nuovo comparto dinamico e la creazione di un profilo di investimento chiamato “Life Cycle”. In questo articolo ci concentriamo sul primo punto.

Sommario

Espero: il Silenzio Assenso o Adesione Tacita

Il 16 novembre 2023, presso l’ARAN, è stato firmato un accordo tra l’Amministrazione e le principali sigle sindacali della scuola, che disciplina l’adesione automatica al Fondo Espero per il personale scolastico, secondo il principio del silenzio assenso.

Secondo questo accordo, al momento dell’immissione in ruolo, il personale riceve una informativa dettagliata da parte della propria amministrazione. Questa deve contenere:

- una spiegazione sulla previdenza complementare,

- una presentazione del Fondo Espero,

- le modalità di adesione, incluso il meccanismo di silenzio-assenso,

- e l’informativa sul trattamento dei dati personali (privacy).

Per chi è stato assunto a tempo indeterminato dal 1° gennaio 2019 in poi, il Dirigente Scolastico ha il compito di consegnare l’informativa. La data di presa visione sarà registrata nel sistema SIDI e da quel momento inizierà a decorrere il termine di 9 mesi entro cui il lavoratore potrà esprimere il proprio diniego.

Per chi sarà assunto a partire dall’anno scolastico 2025/2026, la presa visione sarà registrata automaticamente nel momento in cui verrà inserito il contratto in SIDI.

In entrambi i casi, se entro 9 mesi il dipendente non comunica esplicitamente la volontà di non aderire, verrà automaticamente iscritto al Fondo Espero tramite il meccanismo del silenzio-assenso.

Anche in caso di iscrizione automatica, il lavoratore ha 30 giorni di tempo per esercitare il diritto di recesso, senza costi e senza obbligo di motivazione. Dopo questo termine, l’iscrizione è considerata definitiva.

Dopo la registrazione della data di consegna dell’informativa, il sistema SIDI renderà disponibile una istanza online accessibile dall’area riservata POLIS. Tramite questa, il lavoratore potrà comunicare il diniego all’adesione.

In quale comparto si viene iscritti

Chi aderisce tramite silenzio-assenso viene automaticamente collocato nel comparto Garantito del Fondo Espero. L’obiettivo è una crescita che, nel medio periodo, copra almeno l’inflazione ISTAT. Si tratta di una linea di investimento a basso rischio, con circa il 95% investito in obbligazioni e il 5% in azioni. Questo comparto garantisce la restituzione del capitale versato, ma non dei rendimenti.

Critiche e riflessioni sul Silenzio Assenso

Le principali polemiche riguardano, da un lato, la natura dell’adesione tacita al Fondo Espero, vissuta da molti come una forzatura; dall’altro, il dibattito sulla convenienza economica: è davvero vantaggioso destinare il proprio TFR a un fondo pensione, oppure conviene lasciarlo in gestione all’INPS?

Il meccanismo del silenzio-assenso rappresenta una spinta gentile verso una forma considerata utile al benessere futuro del cittadino. Si tratta di un modello già impiegato nella Pubblica Amministrazione con il Fondo Perseo Sirio, o in altri ambiti come la donazione di organi in Austria, Belgio e Francia, dove le adesioni superano il 90%. L’obiettivo è ampliare la platea dei sottoscrittori e rafforzare il secondo pilastro previdenziale, soprattutto in un Paese con una profonda carenza di educazione finanziaria.

Come già scritto in altri articoli, la previdenza integrativa non è più un’opzione: è una necessità per chi vuole garantirsi una pensione dignitosa. Secondo le stime della Ragioneria Generale dello Stato, il tasso di sostituzione lordo (rapporto tra prima pensione e ultimo stipendio) scenderà al 60% già nel 2040.

Il problema, però, è che molti lavoratori non dispongono degli strumenti per comprendere davvero cosa comporta l’adesione a un fondo pensione. In questo contesto, l’iscrizione automatica può generare una percezione di scelta imposta, vissuta come “al buio”.

Al tempo stesso, l’adesione a un fondo negoziale come Espero garantisce vantaggi reali e concreti: un contributo aggiuntivo da parte dello Stato pari all’1% dello stipendio lordo, agevolazioni fiscali su quanto versato, e la possibilità di ottenere rendimenti finanziari positivi – temi che ho trattato nel dettaglio qui: Il Fondo Espero Conviene nel 2025? Spiegato in 7 minuti.

Inoltre, più adesioni significano minori costi per ciascun iscritto, grazie al meccanismo delle economie di scala. Un beneficio silenzioso, ma concreto, per tutti i partecipanti.

Approfondimento sulla rivalutazione del TFR

Tuttavia, nonostante questi vantaggi, uno dei temi più discussi riguarda il confronto tra i rendimenti del TFR lasciato all’INPS e quelli ottenibili con un fondo pensione. È qui che la questione si fa più tecnica, ma anche più concreta.

Va chiarito che, per i dipendenti della scuola pubblica, una volta formalizzata l’adesione al Fondo Espero – sia essa esplicita o per silenzio-assenso – l’intero TFR maturando viene trasferito al fondo. Non è possibile tornare indietro. Il TFR maturato prima dell’adesione, invece, resta presso l’INPS, gestione ex-INPDAP.

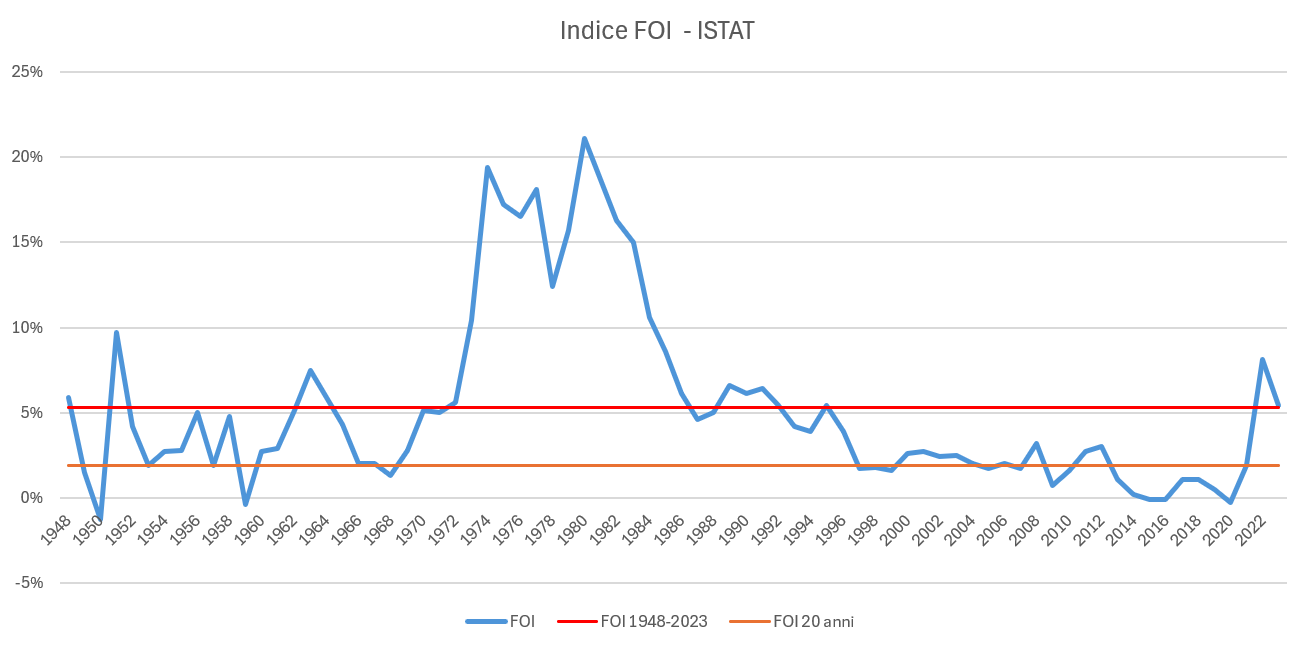

Il TFR se lasciato all’INPS (o in azienda per i lavoratori privati) viene rivalutato a un coefficiente pari all’1,5% più il 75% dell’inflazione ISTAT dell’indice FOI (indice dei prezzi al consumo per le famiglie di operai e impiegati). È un rendimento semplice, certo, e conosciuto in anticipo. Per fare un esempio: con un’inflazione del 2%, la rivalutazione sarà del 3% annuo.

Al contrario, se si aderisce a un fondo pensione, come Espero, il TFR viene investito nei mercati finanziari, attraverso il comparto prescelto. I rendimenti non sono garantiti, ma possono essere più elevati. Ad esempio, il comparto Crescita del Fondo Espero ha registrato un rendimento medio netto del 3,03% annuo negli ultimi 17 anni (dato storico al netto delle commissioni).

Come rappresentato nel grafico sottostante, per tornare a valori dell’inflazione media che rendano conveniente mantenere il TFR in azienda dobbiamo prendere in considerazione il periodo pre-euro a inizio anni ’90. Con la nascita dell’euro, la stabilizzazione dei cambi e dei tassi, infatti, l’inflazione è stata molto contenuta, così come la crescita economica.

Il risultato è che, quando l’inflazione ISTAT è elevata (come negli ultimi due anni) la rivalutazione del TFR in azienda (INPS) nel singolo anno sarà superiore con buona probabilità al rendimento di qualunque Fondo pensione. Tuttavia, il nostro orizzonte di investimento è molto più ampio per cui l’effetto dell’alta inflazione viene diluito nel tempo a vantaggio dei fondi pensione se permangono le condizioni di stabilità degli ultimi 30 anni.

Ma i rendimenti, da soli, non bastano per fare un confronto equo: anche la tassazione gioca un ruolo decisivo. E qui, le differenze si fanno ancora più marcate.

Il TFR all’INPS viene tassato secondo l’aliquota media IRPEF degli ultimi 5 anni lavorativi: si parte da un minimo del 23% e si può salire, a seconda degli scaglioni di reddito. Inoltre, ogni anno, la rivalutazione subisce un’imposta sostitutiva del 17%, spesso ignorata.

I fondi pensione, invece, godono di un regime fiscale più favorevole. Le prestazioni finali sono tassate con un’aliquota che parte dal 15% e può scendere fino al 9% dopo 35 anni di permanenza nel fondo. In più, i rendimenti finanziari annuali sono tassati al 20%, inferiore rispetto ad altri strumenti finanziari.

Certezza dell’INPS contro incertezza dei mercati finanziari

Resta però una questione di fondo, più emotiva che numerica: è meglio affidarsi a una formula garantita, o accettare l’incertezza dei mercati per tentare di ottenere qualcosa in più? La paura è comprensibile: i fondi pensione investono in titoli di Stato, obbligazioni e azioni, per loro natura esposti a diversi rischi. Tuttavia, non dimentichiamo che il rischio non equivale a perdita.

I fondi come Espero investono in migliaia di strumenti finanziari diversificati, sia per tipologia sia per area geografica. In più, i versamenti sono mensili, il che crea una diversificazione temporale (cd. cost averaging). Questo riduce sensibilmente il rischio di perdite gravi e durature.

Detto ciò, una garanzia assoluta non esiste. Il TFR è legato all’INPS e quindi alla capacità dello Stato italiano di far fronte ai propri debiti (cd. solvibilità). Basta ricordare i tagli alle pensioni degli anni passati per capire che nemmeno l’INPS è immune da rischi. Per chi cerca un compromesso, Espero offre il comparto Garantito, con una protezione sul capitale versato – anche se non sui rendimenti.

Conclusione

Il silenzio-assenso può sembrare una forzatura, ma nella realtà è un invito a informarsi, a prendersi la responsabilità del proprio futuro pensionistico. Non scegliere è comunque una scelta: significa lasciare che qualcun altro decida per te. Informarsi significa trasformare il “silenzio” in una decisione libera e prendersi cura del proprio futuro.

Link Utili

- 1 ARAN, Accordo sulla regolamentazione inerente alle modalità di espressione della volontà di adesione al Fondo pensione Espero, anche mediante forme di silenzio-assenso, ed alla relativa disciplina di recesso del lavoratore, 16 novembre 2023. Raggiungibile a questo link sul sito dell’ARAN oppure qui Accordo-modalita-di-adesione_ESPERO_16-novembre-2023

- Covip, Guida introduttiva alla previdenza complementare

- ISTAT, Indice FOI, febbraio 2024

- Sito del Fondo Espero, www.fondoespero.it

RIPRODUZIONE RISERVATA © Copyright FinanceLooting