Il 15 settembre 2008 falliva Lehman Brothers, una delle maggior banche d’investimento USA fondata nel 1847, forte di oltre 26.000 dipendenti e che operava anche in Europa e Giappone. Questo evento ha contribuito dolorosamente alla famosa crisi finanziaria fra il 2006 e il 2008.

Sebbene anche altre banche si trovassero in situazioni simili avendo effettuato gli stessi investimenti rischiosi nel mercato immobiliare, la Federal Reserve decise di sacrificare la banca quale esempio per i mercati considerandola gestibile. Organizzando però ad esempio il salvataggio di Merrill Lynch da parte di Bank of America.

In questo articolo non mi soffermerò sulle operazioni della Fed e nemmeno sulla gestione di LB, ma unicamente sugli effetti per gli Exchange Traded Notes emessi dalla banca. Mi limito a dire che sulla banca al momento del fallimento gravavano 613 mld$ di debiti e che la società è ancora viva, almeno fino al termine della bancarotta.

Sommario

Ripasso sugli ETN USA

Gli ETN vengono spesso confusi con gli ETF, ma non sono la stessa cosa. Gli Exchange Traded Funds sono fondi comuni mentre gli ETN sono delle obbligazioni emesse da una banca non garantite che in linea generale non detengono il sottostante. Urge ricordare che sebbene tutti gli Exchange Traded Notes siano titoli di debito negoziate sulle borse, ci sono differenze fra quelli americani e quelli europei.

Gli ETN EU sono strumenti finanziari derivati cartolarizzati emessi da una SPV a fronte dell’investimento diretto dell’emittente nel sottostante (diverso dalle commodities) o in contratti derivati sul medesimo. Questi titoli non presentano scadenza e la collateralizzazione è obbligatoria al 100%.

Quelli made in USA sono emessi da banche, presentano scadenze fra 20 e 30 anni e la collateralizzazione è facoltativa. Il processo di creation in kind viene sostituito da emissioni di nuove quote su iniziativa dell’emittente mentre la redemption avviene su iniziativa dell’investitore a determinate condizioni. Il rimborso dipende dalla sopravvivenza dell’emittente e dalla sua capacità di far fronte agli impegni. Ne deriva che il valore dell’ETN è influenzato dal rating dell’emittente.

Lehman era una banca emittente di Exchange Traded Notes (ETN) e da qui in poi mi riferirò sempre alle normative USA. Si capisce che gli strumenti europei tutelano meglio gli investitori.

Gli ETN di Lehman Brothers

Il default di Lehman rappresenta, fortunatamente, l‘unico caso di fallimento di un’emittente di Exchange Trade Notes sino ad ora verificato. Questo tragico evento ci aiuta a comprendere le conseguenze del default per gli investitori in ETN USA.

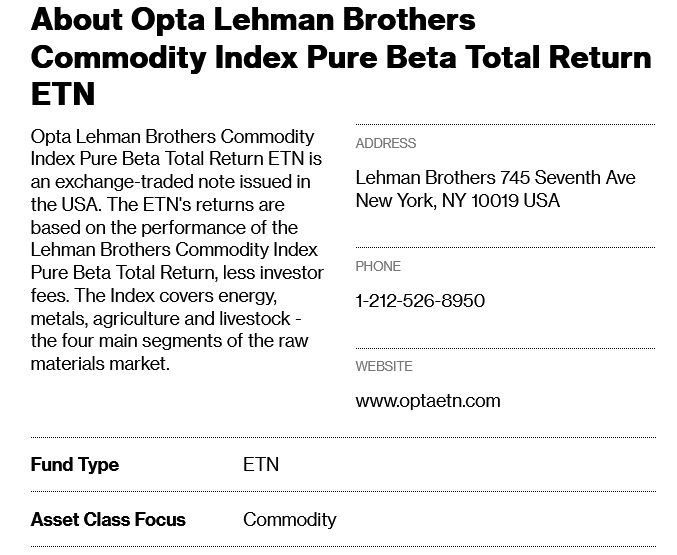

Al momento della bancarotta Lehman aveva emesso 3 prodotti, sotto il nome di OPTA Lehman Brothers ETN. Gli strumenti erano quotati sul NYSE e la capitalizzazione totale degli strumenti era di soli 13,5 milioni di dollari, bisogna però ricordare che gli strumenti erano stati emessi 7 mesi prima.

- Opta Lehman Brothers Commodity Index (LBCI) Agriculture Pure Beta Total Return Index ETN (EOH, 4,4 mln$).

- Opta S&P Private Equity Index Net Return ETN (PPE, 4,3 mln$).

- Opta LBCI Pure Beta Total Return Index ETN (RAW, 4,8 mln$).

Per l’Europa tecnicamente due sono da considerare ETC, infatti replicavano un indice diversificato di commodities e un indice di commodities agricole.

Gli eventi prima del Default

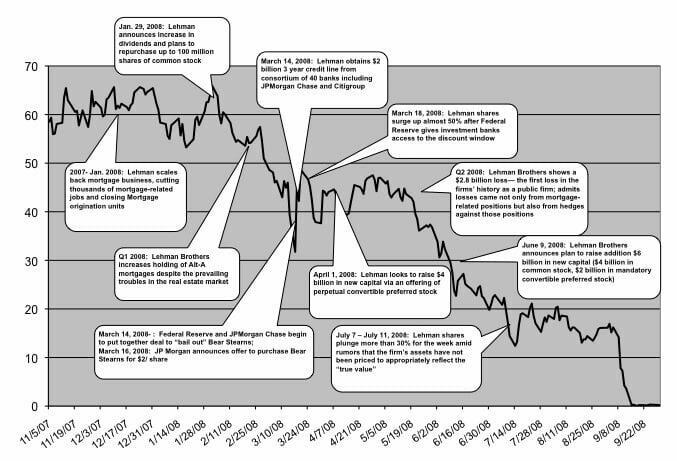

I rumors riguardo a una situazione non florida di Lehman Brothers circolavano già da alcuni mesi, infatti, i premi dei Credit Default Swap (CDS) erano aumentati. La banca aveva annunciato a gennaio il taglio di 1.300 posti di lavoro, i risultati finanziari erano ridotti del -57% dall’anno precedente. La capitalizzazione di LB è passata da 54,6 mld$ di inizio 2008 a soli 6,8 mld$ del 9 settembre.

Questa situazione pare sia stata ignorata da molti investitori e complici i rating elevati, infatti, gli ETN non sembrano aver sofferto particolarmente questa situazione. Notate che venerdì 12 Settembre, ultimo giorno di negoziazione prima del fallimento, gli ETN furono scambiati in linea con il loro valore intrinseco. Il prezzo non ha incorporato il rischio di default.

Secondo i dati riportati da etf.com negli ultimi giorni contrattavano a premio rispetto al NAV (Net Asset Value) dello 0,28%. Questo potrebbe essere una dimostrazione che, forse, gli investitori avevano una scarsa conoscenza dello strumento.

Come detto poco fa, gli Exchange Traded Notes non hanno un rating proprio ma dipendono dal rating dell’emittente. Purtroppo, non sempre le società di rating svolgono adeguatamente il loro lavoro, infatti Moody’s e Standard&Poor’s hanno mantenuto il rating AAA su Lehman, e di conseguenza sui tre strumenti emessi, fino al giorno del fallimento traendo in inganno gli investitori e i mercati.

Il riscatto (parlo della redemption non della vendita sul mercato) negli ETN deve essere presentato prima delle 11.00 del giorno lavorativo, l’indomani vengono valutate e entro 3 giorni si riceve il denaro. In pratica, per evitare il fallimento di Lehman il 15 settembre un investitore avrebbe dovuto chiedere il riscatto l’8 settembre.

Il fallimento di Lehman Brothers

Gli investitori, ma anche gli operatori specializzati compresi i dirigenti delle più grandi banche, ritenevano improbabile il default. L’opinione comune era che la banca fosse too big to fail e che la crisi si sarebbe risolta con l’acquisto di Lehman da parte di Barclays anche se in precedenza si era parlato anche di Bank of America, Korea Development Bank e di Unicredit.

Lehman Brothers ha depositato il chapter 11 il 15 settembre, da quel momento in poi non fu più possibile riscattare i titoli e la negoziazione venne sospesa due giorni dopo sul NYSE e tre giorni dopo sull’AMEX. Gli investitori si sono trasformati in normali creditori della banca non garantiti.

La speranza per gli investitori era che si ripetesse quanto accaduto con i salvataggi statali e privati di Fannie mae, Freddie Mac, AIG, Merrill Lynch, ma soprattutto Bearn Sterns avvenuta a marzo dello stesso anno da parte di JPMorgan Chase & Co. In questo caso, JPM acquisì i due prodotti negoziati in borsa onorando i debiti. Si trattava del BearLinx Alerian MLP Select Index ETN (BSR) e il Bear Stearns Current Yield Fund (YYY) che ricordiamo come il primo ETF attivo della storia.

L’acquirente in questo caso era Barclays PLC, che però disponeva già di una linea di ETN, i famosi iPath, per cui non ha rilevato i prodotti di Lehman che sono stati delistati il 1° ottobre.

Dopo il fallimento gli investitori hanno ricevuto i loro soldi?

Dopo la procedura fallimentare, nel 2012 la banca ha incominciato a pagare i creditori di Class 3, ossia i detendori di debiti senior fra cui gli OPTA. Al 2018, secondo i dati disponibili i rimborsi erano pari al 44,5% dei 13,5 milioni di dollari.

Che fine hanno fatto gli ETN?

Gli Exchange Traded Notes stavano vivendo un periodo molto positivo, nel 2008 avevano visto il record di quotazioni con 59 nuovi prodotti (prima del 15 settembre). Nelle settimane seguenti al fallimento di Lehman, alle altre banche emittenti di ETN venne chiesto il rimborso per un numero molto limitato di titoli.

La cattiva pubblicità ha allontanato Invesco PowerShares dal lancio di Exchange Traded Notes proprietari e ha spinto, come già detto, Barclays a non acquisire i 3 prodotti di LB. Gli strumenti di Bearn Sterns sono stati poi chiusi da JPM a causa del danno reputazionale subito dai due prodotti.

Nei 15 mesi successivi sono stati lanciati solo 9 ETN di cui uno è l’J.P. Morgan Alerian MLP Index ETN (AMJ). Questo strumento è un clone del BSR, con cui ha condiviso il benchmark, e rappresenta ancora oggi il maggiore di questa tipologia sul mercato americano con 2,57 mld$* di capitalizzazione. Vi segnalo che già a partire dal 2009 il volume e i capitali investiti negli Exchange Traded Notes sono tornati a crescere grazie ai loro pregi di basso tracking error e le opportunità d’investimento a leva e short.

Negli anni successivi sono stati lanciati nuovi strumenti e sono entrati nuovi player, come Invesco e Velocity Shares, ma la crescita repentina che si è vista prima del 2008 non si è ancora ripetuta. Tanto che gli ETN occupano una minima parte del mercato degli Exchange Traded Products (circa l’1%).

Ci sono comunque degli esempi di grande successo come l’iPath Bloomberg Commodity Index Total Return ETN (DJP) da 1,2 mld$* e il celebre iPath Series B S&P 500 VIX Short Term Futures ETN (VXX) sul VIX (600 mln$)*.

Conclusione

In breve, dopo il fallimento di Lehman Brothers, i titolari hanno potuto recuperare sono una parte del loro investimento iniziale (44,5%). Le regolamentazioni nel mercato americano sugli Exchange Traded Notes non sono cambiate, ma le banche sono più regolamentate, per cui anche se è sempre improbabile c’è una probabilità minima che questi eventi possano ripetersi. Be careful!

*dati al 20/05/2022

Fonti

Cserna B., Levyy A., Wienerz Z.(2012). “Counterparty Risk in Exchange Traded Notes (ETNs): Theory and Evidence.” in SSRN Electronic Journal, July 2012.

Coleman M. (2008), Lehman Meltdown Raises ETN Questions, Etf.com 12 settembre 2008.

Crigger L. (2018), The Lehman Bros. ETN Fallout, Etf.com

Sopranzetti B., Structural Credit Risk Models in Banking with Applications to the Financial Crisis, Figure 3.4: Lehman Brothers Stock Price and Timeline, Researchgate.net

Washer K., Jorgensen R. (2011). “Exchange Traded Notes And The Lehman Bankruptcy.” Academy of Accounting and Financial Studies Journal, Volume 15, Special Issue Number 1, 2011. pg 47-57.

Wright C., Diavatopoulos D., and Felton J.. “Exchange-Traded Notes: An Introduction.” The Journal Of Investing, Summer 2010. pg 27-37.

RIPRODUZIONE RISERVATA © Copyright FinanceLooting